Euro-Schuldenkrise bleibt preisbestimmend

18.11.2011 | Eugen Weinberg

Energie

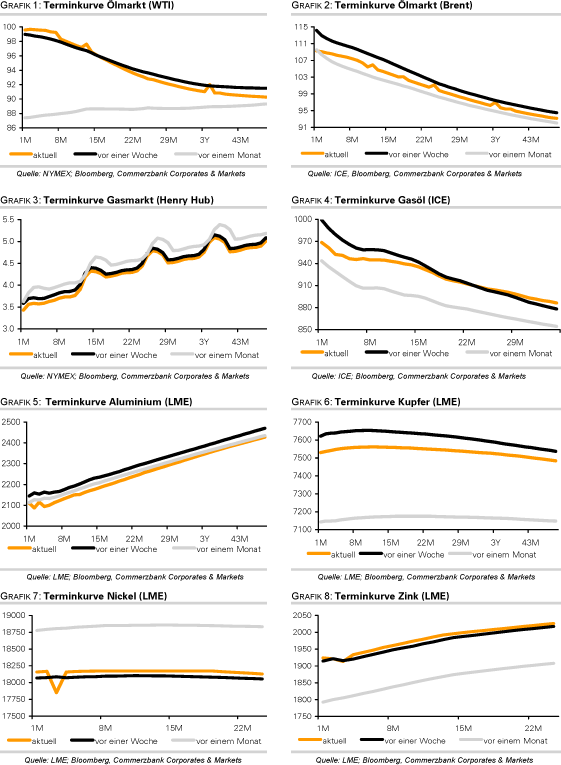

EnergieDie weitere Zuspitzung der Schuldenkrise in der Eurozone hat zu einem kräftigen Anstieg der Risikoaversion geführt und die Rohstoffpreise auf breiter Front unter Druck gesetzt. Der Brentölpreis hat seit gestern um mehr als 3% nachgegeben und ist in der Nacht zeitweise unter 108 USD je Barrel gefallen. Der WTI-Preis handelt am Morgen wieder unterhalb der Marke von 100 USD je Barrel. Wir sehen kurzfristig weiteres Abwärtspotenzial. Sollte Europa aufgrund der Schuldenkrise in eine tiefe Rezession rutschen, hätte dies auch negative Auswirkungen auf die Ölnachfrage.

Europa stellt 16% der weltweiten Ölnachfrage und konsumiert noch immer 40% mehr Öl als China. In den USA müssen sich die beiden im Kongress vertretenen Parteien bis Mitte nächster Woche auf Sparmaßnahmen einigen. Sollten die Gespräche scheitern, treten automatische Einsparungen in Kraft, welche noch deutlich weitreichender wären und ebenfalls Bremsspuren bei der Ölnachfrage auslösen würde.

Laut Daten von Oil Movements werden die Öllieferungen der OPEC in den vier Wochen zum 3. Dezember um 3,8% gegenüber der Vorperiode auf ein 9-Monatshoch von 23,48 Mio. Barrel pro Tag steigen. Oil Movements führt dies auf eine saisonal höhere Nachfrage in Asien zurück, rechnet aber bis Mitte Dezember mit einer Abschwächung.

Da Libyen die Ölproduktion kontinuierlich steigert, droht dann ein Überangebot, sollten die anderen OPEC-Mitglieder ihre Produktion nicht entsprechend einschränken. Angeblich erwägt die OPEC, die Prognose für den Bedarf an OPEC-Öl im kommenden Jahr um 1 Mio. auf 29 Mio. Barrel pro Tag zu senken. Die Falken innerhalb der OPEC dürften daher von Saudi-Arabien eine Rücknahme der Überproduktion verlangen. Die nächste OPEC-Sitzung ist am 14. Dezember.

Edelmetalle

Gold konnte sich dem Abwärtssog an den Rohstoffmärkten nicht entziehen und hat gestern in der Spitze bis zu 50 USD auf 2-Wochentief von 1.710 USD je Feinunze nachgegeben. Hierfür dürften erneut Zwangsliquidationen am Futuresmarkt verantwortlich gewesen sein. Die physische Goldnachfrage ist dagegen weiterhin robust.

Der weltgrößte Gold-ETF, SPDR Gold Trust, verzeichnete in den vergangenen zwei Handelstagen sogar Zuflüsse von 21 Tonnen. Offensichtlich wird das niedrigere Preisniveau von langfristigen Investoren als Kaufgelegenheit erachtet. Dies dürfte eine baldige Preiserholung begünstigen. Auch Goldbarren und Goldmünzen erfreuen sich unter den Anlegern einer wachsenden Beliebtheit.

Die Nachfrage erreichte im dritten Quartal nach Angaben des World Gold Council ein Rekordniveau von 390 Tonnen. Seit Jahresbeginn belaufen sich die Käufe auf 1.088 Tonnen. Damit ist der bisherige Rekordwert aus dem Vorjahr bereits nach drei Quartalen nahezu erreicht. Insbesondere in Europa ist die Nachfrage nach Münzen, Barren und Goldinvestments im dritten Quartal sprunghaft gestiegen. Diese lag mit 118 Tonnen mehr als doppelt so hoch wie im Vorjahr. Mehr als die Hälfte davon entfiel auf Deutschland. Hier macht sich offenbar die Euro-Schuldenkrise bemerkbar, welche viele Anleger in die wertstabile Anlage und alternative Währung Gold flüchten lässt.

Industriemetalle

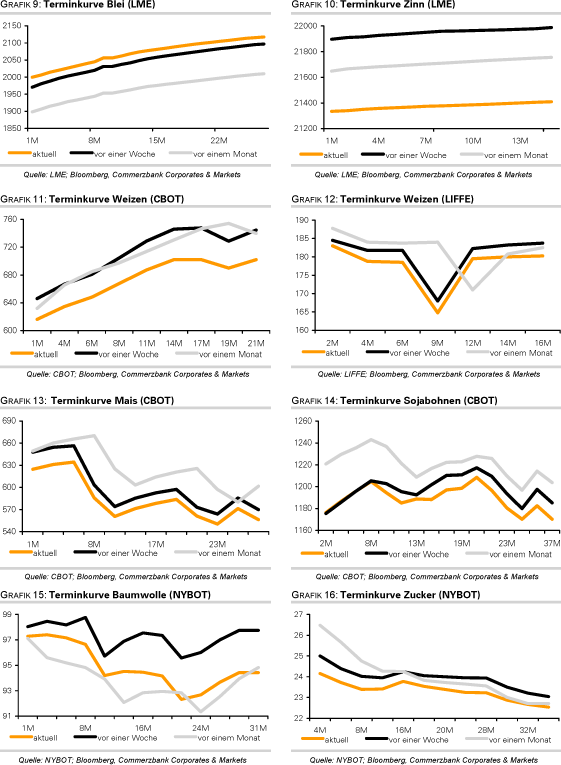

Konjunktursorgen nicht zuletzt in Folge der sich ausbreitenden Euro-Schuldenkrise setzten den Metallpreise gestern erneut zu. Der Index der Londoner Metallbörse LMEX gab gut 2% nach. Letztlich tendiert er damit aber im Grunde seit zwei Monaten seitwärts. Vor allem am Kupfermarkt stellt sich den Marktteilnehmern die Frage, ob die Konjunktursorgen bei einem Preisniveau von gut 7500 USD je Tonne nicht bereits hinreichend in den Preisen eskomptiert sind.

Ein reges Kaufinteresse zeigt die aktuelle Lagerentwicklung: Seit Anfang Oktober sind die an der LME registrierten Kufpervorräte um knapp 75 Tsd. Tonnen bzw. 15% geschrumpft. Mit 400 Tsd. Tonnen sind die Lagerbestände so niedrig wie im Frühjahr. Auch in Shanghai sind die Vorräte zuletzt wieder gesunken: für diese Woche wird ein Abfluss von knapp 9200 Tonnen gemeldet. In Folge der Streiks könnte sich Angebotslage weiter anspannen, die Lagertendenz fortsetzen und damit die Preise damit unterstützen.

Während in Shanghai diese Woche bei Blei ebenfalls größere und bei Zink kleinere Lagerabflüsse gemeldet werden, hat es bei Aluminium kräftige Zuflüsse gegeben. Nichtsdestotrotz sehen wir auch am Aluminiummarkt die Preise angesichts der weiterhin hohen Energiepreise gut unterstüzt. Denn die niedrigere Profitabilität könnte zu Produktionskürzungen führen.

Agrarrohstoffe

Der meistgehandelte Terminkontrakt für CBOT-Weizen ist gestern um 4% auf ein Monatstief von 6,1 USD je Scheffel gefallen. Gleiches gilt für den Maispreis, welcher um 4,4% auf 6,2 USD je Scheffel nachgab. Neben der negativen Stimmung an den Rohstoffmärkten trugen enttäuschende Zahlen zu den US-Exporten zum Preisrückgang bei, welche bspw. bei Mais mit 209 Tsd. Tonnen in der vergangenen Woche auf den niedrigsten Stand seit 7½ Jahren fielen. Etwas besser konnten sich dagegen Sojabohnen behaupten. Die US-Exporte stiegen in der vergangenen Woche auf ein 7-Wochenhoch von 751 Tsd. Tonnen. Offensichtlich nutzt China das niedrigere Preisniveau zu Importen. Allein in dieser Woche soll China 500-600 Tsd. Tonnen an Sojabohnen zum Auffüllen der staatlichen Reserven gekauft haben.

China hat Industriekreisen zufolge seit Oktober 800-900 Tsd. Tonnen Baumwolle importiert, um die staatlichen Reserven aufzufüllen. Offensichtlich nutzt China das niedrigere Weltmarktpreisniveau verstärkt zu Importen. Gleichzeitig kaufen staatliche Stellen in China Baumwolle von den heimischen Produzenten auf, was ein Absinken der chinesischen Preise auf das Weltmarktniveau verhindert. Seit Beginn des Erntejahres im September belaufen sich diese Käufe bis einschließlich gestern auf knapp 600 Tsd. Tonnen. Chinesische Baumwollverarbeiter dürften sich zudem weiter mit Baumwolle auf dem Weltmarkt versorgen, anstatt diese zu den deutlich höheren inländischen Preisen zu kaufen. Die robusten Importe Chinas sprechen gegen ein weiteres Absinken der Baumwollpreise und für eine moderate Preiserholung in den kommenden Wochen.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.