USDA überrascht mit Abwärtsrevision der US-Maisernte

13.08.2013 | Eugen Weinberg

Energie

EnergieDie Angebotsausfälle in Libyen geben insbesondere dem Brentölpreis Auftrieb. Der September-Kontrakt steigt am Morgen auf 109,3 USD je Barrel und handelt damit ca. 1,5 USD höher als vor Tagesfrist. Zudem hat sich die Backwardation im vorderen Ende der Brent-Terminkurve in den vergangenen Tagen merklich verstärkt. Die Preisdifferenz zwischen den beiden nächstfälligen Brent-Terminkontrakten hat sich inzwischen auf rund 1,3 USD ausgeweitet und damit das höchste Niveau seit Dezember 2012 erreicht.

Die Lage in Libyen bleibt schwierig. Nach nur wenigen Stunden mussten gestern die beiden größten Exporthäfen des Landes in Es Sider und Ras Lanuf aufgrund neuerlicher Streiks wieder geschlossen werden. Diese beiden Häfen haben eine Verladekapazität von zusammengenommen 600 Tsd. Barrel pro Tag. Die seit zwei Wochen andauernden Streiks in den Häfen und auf einigen Ölfeldern haben dazu geführt, dass die libysche Ölproduktion auf weniger als 500 Tsd. Barrel pro Tag zurückgegangen ist. Das normale Produktionsniveau liegt bei ca. 1,6 Mio. Barrel pro Tag. Laut dem stellvertretenden Ölminister des Landes sollen die Ölexporte in Es Sider Ende der Woche wieder aufgenommen werden.

Die Geschehnisse der letzten Tage mahnen aber zur Skepsis. Schon am letzten Wochenende schien eine Lösung erreicht, was sich wenig später als verfrüht herausstellte. Die Probleme in Libyen haben auch die spekulativen Finanzanleger dazu veranlasst, wieder verstärkt auf steigende Brentpreise zu setzen. Die spekulativen Netto-Long-Positionen stiegen in der Woche zum 6. August im Zuge dessen sogar auf ein Rekordniveau von 193 Tsd. Kontrakten.

Edelmetalle

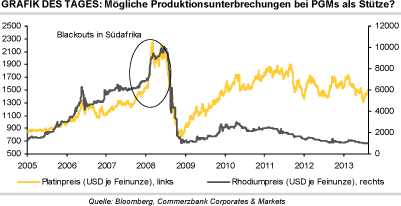

In China wurden laut dem chinesischen Autoverband in den ersten sieben Monaten mit 9,9 Mio. PKWs 10,5% mehr Fahrzeuge als vor einem Jahr verkauft. Berücksichtigt man die traditionell höheren Verkäufe im Herbst, dürften in diesem Jahr im Reich der Mitte erstmals über 17 Mio. PKWs verkauft werden. Die gute Autokonjunktur in China aber auch in den USA kommt insbesondere den Platinmetallen (PGMs) Platin, Palladium oder Rhodium zugute, die hauptsächlich in Autokatalysatoren verwendet werden. Denn bei Platin kommen über 40%, bei Palladium rund 67% und bei Rhodium sogar über 80% der Bruttonachfrage, d.h. mit Recycling, aus dem Autokatalysatorensektor.

Die stärksten Impulse könnten jedoch demnächst von der Produktionsseite kommen, die sich insbesondere in Südafrika weiter verschlechtert. Die PGM-Produktion konnte sich in diesem Jahr nicht wie erhofft erholen, nachdem im letzten Jahr allein bei Platin bis zu 750 Tsd. Unzen wegen Streiks und anderer Produktionsunterbrechungen verloren gingen.

Gestern meldete der südafrikanische Stromproduzent Eskom, dass die Spitzennachfrage im Lande bis auf 35.479 MW steigen und damit die Produktionskapazitäten von aktuell 35.350 MW übersteigen könnte. Derzeit sind unerwartet Kapazitäten von 5,7 GW ausgefallen, während die Nachfrage im Winter, der derzeit auf der Südhalbkugel herrscht, häufig über 35,5 GW steigt. Die Blackouts in Südafrika in den Jahren 2007/08 haben einen massiven Preisanstieg bei Platin und Rhodium ausgelöst, die größtenteils aus Südafrika stammen (Grafik des Tages). Die derzeit knappe Stromversorgung dürfte PGMs weiter unterstützen.

Industriemetalle

Aluminium stieg innerhalb von nur drei Handelstagen um gut 100 USD je Tonne bzw. 6% und hat erstmals seit zwei Monaten kurzzeitig wieder die Marke von 1.900 USD je Tonne überwunden. Neben den China-Daten gaben auch fundamentale Aspekte dem Aluminiumpreis Auftrieb. Der weltweit größte Aluminiumproduzent, Rusal aus Russland, hat die russische Regierung aufgerufen, den Aufbau von staatlichen Aluminiumreserven in Erwägung zu ziehen. Damit soll die Regierung Rusal helfen, die globalen Aluminiumpreise zu stützen.

Rusal selbst hatte letzte Woche bekannt gegeben, bis Jahresende eventuell fünf Aluminiumschmelzen mit einer Kapazität von zusammen rund 350 Tsd. Tonnen vorübergehend stillzulegen, bis der Preis wieder bei 2.400 USD je Tonne ist. Rusal erwartet ferner, dass in diesem Jahr außerhalb Chinas 1,8 Mio. Tonnen an Produktionskapazitäten geschlossen werden.

Unter 1.800 USD je Tonne würde zudem jeder Preisverfall um 50 USD weitere 1,5 Mio. Tonnen unrentabel werden lassen. Unterdessen sinken aufgrund der Unsicherheiten über die anhängigen Untersuchungen im Aluminiummarkt der verschiedenen Behörden und Institutionen sowie der LME-Überlegungen bzgl. der Auslieferungsregelungen die physischen Prämien weiter. Ende letzter Woche wurden gemäß Platts in Europa noch Prämien von 260-275 USD je Tonne gezahlt, in den USA waren es noch 11,4 US-Cents je Pfund. Handelskreisen zufolge dürften die Prämien auch weiter fallen.

Agrarrohstoffe

Das US-Landwirtschaftsministerium (USDA) hat die Märkte mit einer Abwärtsrevision der US-Maisernte überrascht. Anstelle der vom Markt erwarteten 14 Mrd. Scheffel senkte das USDA die Schätzung um 1,3% auf 13,763 Mrd. Scheffel (349,6 Mio. Tonnen). Grund hierfür war die Annahme niedrigerer Flächenerträge. Das USDA weist allerdings darauf hin, dass dies auf eine unterschiedliche Erhebungsmethode zurückzuführen ist und nicht auf eine Verschlechterung des Zustands der Maispflanzen. Offensichtlich geht der Markt davon aus, dass das USDA in den kommenden Monaten die Annahmen für die Flächenerträge und die Ernteschätzung wieder nach oben revidieren wird. Die Marktreaktion fiel daher mit einem Preisanstieg um gut 2% eher verhalten aus.

Wesentlich stärker reagierte der Sojabohnenpreis auf die neuen USDA-Schätzungen. Dieser stieg um 3,6% und verzeichnete damit den stärksten Tagesanstieg seit 13 Monaten. Das USDA rechnet mit einer US-Sojabohnenernte von 3,255 Mrd. Scheffel (88,6 Mio. Tonnen), was ebenfalls deutlich unter den Erwartungen und der bisherigen Schätzung lag. Zusätzlich preistreibend wirkte die Nachricht, dass China einen größeren Kaufauftrag für US-Sojabohnen abgeschlossen hat. Bei Weizen kam es hingegen zu einer Aufwärtsrevision der Schätzung für die weltweite Produktion um 7,5 Mio. auf ein Rekordniveau von 705,4 Mio. Tonnen. Hauptverantwortlich hierfür waren höhere Ernten in der EU, der Ukraine und Kasachstan. Die Weizenpreise konnten deshalb kaum von den Preisanstiegen bei Mais und Sojabohnen profitieren.