Markt stumpft ab - viel Negatives bereits eingepreist

19.12.2011 | Eugen Weinberg

Energie

EnergieIm Moment sollten eigentlich zahlreiche geopolitische Entwicklungen das Geschehen am Ölmarkt prägen. Doch der Tod des nordkoreanischen Diktators Kim Jong-il lässt den Ölpreis kalt. Obwohl die asiatischen Börsen darauf heute mit großen Kursverlusten reagierten, könnten wir uns vorstellen, dass der Führungswechsel mittelfristig die Situation auf der koreanischen Halbinsel entspannen könnte. Denn als Nachfolge kommt an die Spitze des nordkoreanischen Staates der jüngste Sohn des Diktators Kim Jong-un, der angeblich noch keine 27 Jahre alt ist und eine Schule in der Schweiz besucht haben soll.

Auch hat der Ölpreis bislang nicht auf die Ereignisse in Kasachstan reagiert. Die blutigen Auseinandersetzungen in Schanaosen im Südwesten des Landes könnten die Ölproduktion beeinflüssen. Kasachstan ist mit einer Tagesproduktion von über 1,6 Mio. Barrel, was genausoviel wie z.B. Libyen vor dem Krieg produzierte, ein bedeutender Ölproduzent. Die Mangghystau-Region, wo Schanaosen liegt, verantwortet ca. ¼ der gesamten Ölproduktion des Landes. Die seit dem Sommer anhaltenden Unruhen wegen höherer Gehaltsforderungen der Ölarbeiter haben bereits zu einer niedrigeren Ölproduktion in der Region geführt. Auch könnten die zunehmenden Proteste wegen Wahlbetrug bei den Parlamentswahlen in Russland die Ölpreise unterstützen.

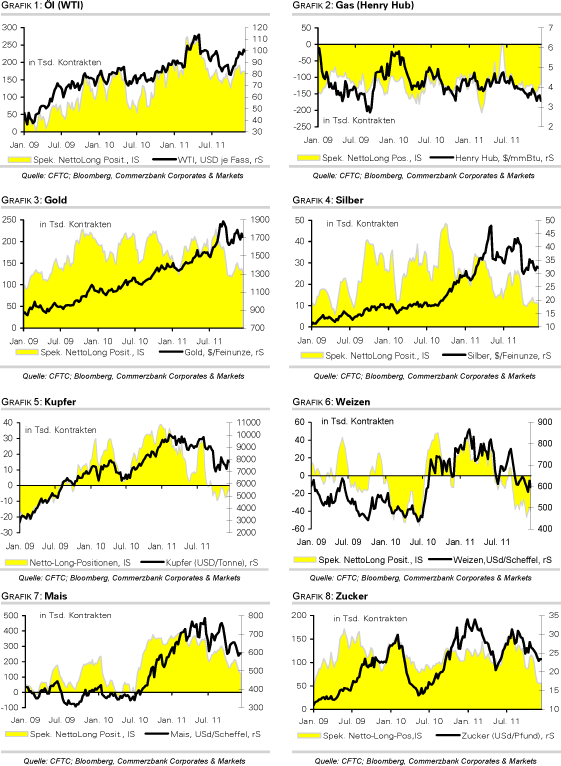

Russland ist mit rund 10,3 Mio. Barrel täglich der weltgrößte Ölproduzent und die möglichen Auseinandersetzungen könnten sowohl die Stimmung als auch die Produktion selbst beeinträchtigen. Dass die Anleger zurzeit etwas orientierungslos sind, zeigt die jüngste CFTC-Statistik. Demnach sind die Netto-Long-Positionen zuletzt nahezu unverändert geblieben. Der zweite Blick verrät jedoch, dass sich die Longs und Shorts stark erhöht haben, aber eben im Gleichklang.

Edelmetalle

Gold zeigt sich zum Wochenauftakt relativ verhalten, kann sich zunächst jedoch gegenüber den schwachen Aktien- und Rohstoffmärkten behaupten. Ein erneuter Anlauf, die Marke von 1.600 USD je Unze zurückzuerobern, ist heute Morgen aber wieder gescheitert. Trotz zahlreicher negativer Nachrichten, die die Nachfrage nach Gold als sicheren Hafen eigentlich beflügeln sollte, überwiegt bei Gold zurzeit die starke Korrelation mit Aktien und Rohstoffen, die einen Anstieg des Goldpreises verhindert.

Nachdem die Ratingagentur Moodys am Freitag das Kreditrating von Belgien herabgestuft hat, wartete die Ratingagentur Fitch am Wochenende mit einem Rundumschlag auf: Sie droht damit, die Kreditwürdigkeit einer Reihe von europäischen Ländern einschließlich Frankreich herabzustufen und hat deren Ausblick auf "negativ" gesenkt. Die Spekulanten waren in letzter Zeit bei Gold eher auf dem Rückzug. Wie die Statistik zur Marktpositionierung der CFTC zeigt, wurden in der Woche zum 13. Dezember die spekulativen Netto-Long-Positionen um 7,7% auf ein 7-Wochentief von 127,1 Tsd. Kontrakte reduziert. Dabei wurden sowohl Long-Positionen ab- als auch Short-Positionen aufgebaut.

Da sich der Preisverfall nach dem Datenstichtag fortsetzte, dürfte sich der negative Trend bei der Positionierung der Spekulanten fortgesetzt haben. Dies bestätigt uns in unserer Einschätzung, dass der Preisrückgang bei Gold maßgeblich durch den Futures-Markt getrieben wurde. Denn die Bestände der Gold-ETFs befinden sich weiter auf sehr hohen Niveaus.

Industriemetalle

Fallende asiatische Aktienmärkte, die die hohe Risikoaversion der Marktteilnehmer ausdrücken, und ein festerer US-Dollar führen zu einem schwachen Wochenauftakt bei den Industriemetallen. Die angedrohte Herabstufung der Kreditratings einer Reihe von europäischen Ländern durch die Ratingagentur Fitch führt zu zusätzlicher Verunsicherung. Die spekulativen Finanzanleger zeigten sich im Falle von Kupfer zuletzt jedoch relativ zurückhaltend. In der Woche zum 13. Dezember kam es lediglich zu einem Aufbau der Netto-Short-Positionen von 0,7 Tsd. Kontrakten. Unterstützung könnten die Metallpreise in den nächsten Monaten aus China erhalten.

So hat die China Southern Power Grid Co., der Betreiber des südchinesischen Stromnetzes, vor Stromengpässen von bis zu 14 Mio. KW in den fünf südlichen Provinzen des Landes im nächsten Jahr gewarnt. Besonders angespannt soll die Situation von März bis Mai sein, bedingt durch niedrige Wasserniveaus und fehlende Erzeugungskapazitäten. Dies könnte zu Stromrationierungen für Unternehmen führen. Ein infolge dessen mögliches geringeres inländisches Angebot müsste durch vermehrte Importe ausgeglichen werden. Die Metallpreise dürften allerdings zunächst weiter stark durch Makro-Faktoren beeinflusst sein. Bedingt durch ein niedriges Handelsvolumen zum Jahresende hin könnten die Metalle auch anfällig für starke Preisschwankungen sein.

Agrarrohstoffe

In der Woche zum 13. Dezember kannten die Umschichtungen bei den Terminkontrakten der spekulativen Anleger bei Agrarrohstoffen nur eine Richtung. Netto-Long-Positionen wurden abgebaut, Netto-Short-Positionen aufgestockt, was eine zunehmende Skepsis bezüglich der weiteren Preisentwicklung signalisiert. Ausnahmen bildeten Zucker, bei dem nur eine marginale Veränderung vorgenommen wurde, sowie Sojabohnen, bei denen nach einigen Wochen einer deutlichen negativen Positionierung sich Short- und Long-Kontrakte nun wieder fast die Waage halten. Nachrichten über eine mögliche trockenheitsbedingte Gefährdung der Sojabohnenentwicklung in Südamerika dürften hierfür verantwortlich gezeichnet haben. Diese Furcht hält sich derzeit im Markt und sorgte auch dafür, dass in der vergangenen Woche die Notierungen für Sojabohnen wieder um fast 4% anziehen konnten.

Bei Zucker hat der bedeutende Händler Czarnikow seine Schätzung für einen Marktüberschuss in 2011/12 auf 6,1 Mio. Tonnen angehoben. Der Grund dafür lag vor allem in höher als zuvor geschätzten Ernten in der EU und Russland. Diese Daten hatte der Markt allerdings bereits verarbeitet, und Czarnikow nimmt mit seiner Prognose bei den im Markt kursierenden Schätzungen eines Überschusses eine mittlere Position ein. Prägender dürfte daher die Prognose von Czarnikow sein, dass aufgrund eines heimischen Defizits und Lagerabbaus China in 2012 wieder große Importe an Zucker tätigen wird, nachdem das Land bereits zwei Jahre in Folge Rekordimporte verzeichnet hat.

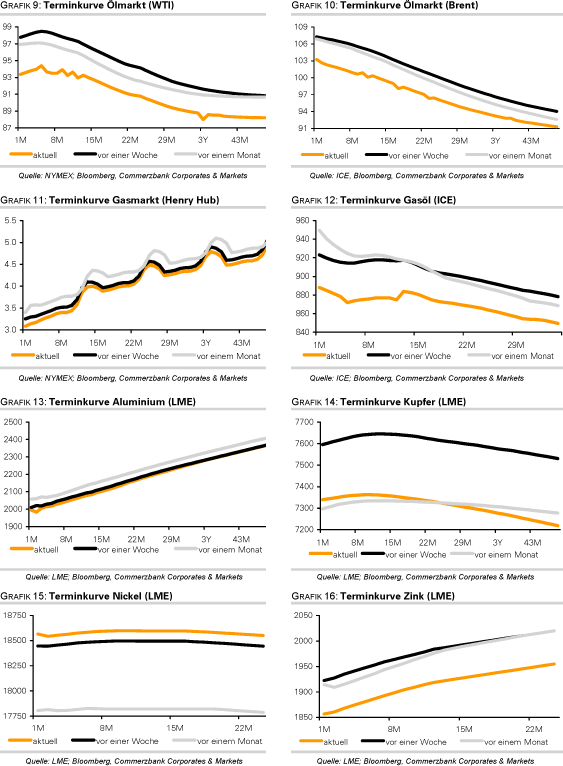

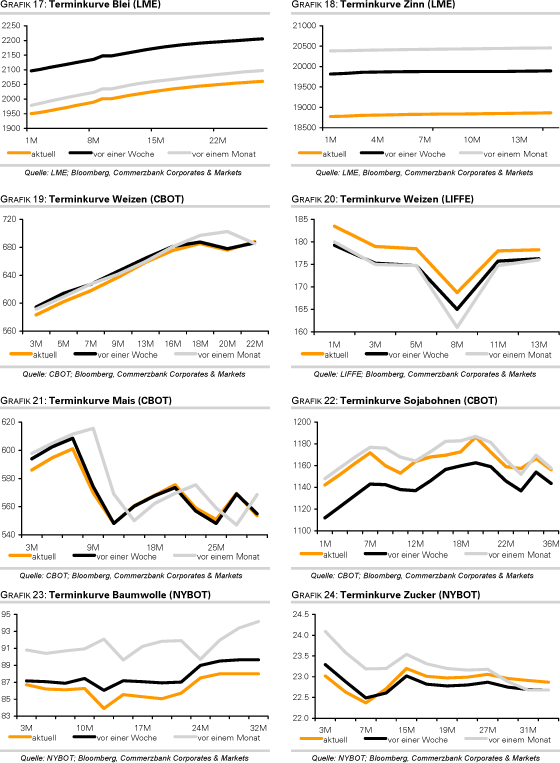

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.