Preisrutsch bei den Edelmetallen

13.09.2013 | Eugen Weinberg

Energie

EnergieDer Brentpreis konnte in der Nacht auf 113 USD je Barrel steigen, gibt einen Teil der Gewinne am Morgen aber wieder ab. Überzeugende Gründe für den gestrigen Preisanstieg gab es nicht, so dass der heutige Preisrückgang nachvollziehbar ist. Zwar hat der staatliche libysche Ölkonzern NOC für Öllieferungen aus drei Häfen "force majeure" erklärt. Angesichts der anhaltenden Probleme in dem nordafrikanischen Land stellt dies aber keine wirkliche Überraschung dar.

Dagegen will Syrien der UN-Chemiewaffenkonvention beitreten, was für eine weitere Entspannung der Krise spricht. Auch der Monatsbericht der Internationalen Energieagentur IEA gab wenig Anlass für steigende Preise. Die IEA hat die Prognose für den Anstieg der globalen Ölnachfrage im kommenden Jahr zwar geringfügig auf 1,1 Mio. Barrel pro Tag nach oben revidiert. Gleichzeitig soll aber auch das Nicht-OPEC-Angebot im Jahr 2014 um 1,6 Mio. Barrel pro Tag wachsen. Das sind 260 Tsd. Barrel pro Tag mehr als bislang erwartet.

Der von der IEA für 2014 geschätze Bedarf an OPEC-Öl sinkt daraufhin auf 29,2 Mio. Barrel pro Tag, gut 1 Mio. Barrel pro Tag weniger als die derzeitige OPEC-Produktion. Hauptgrund hierfür ist die sprudelnde US-Ölproduktion. Diese soll im kommenden Jahr um 750 Tsd. Barrel pro Tag steigen. Damit könnte sozusagen ein kompletter Wegfall der Ölproduktion des OPEC-Mitglieds Katar kompensiert werden, ohne dass es deswegen zu einer Angebotsverknappung käme.

Edelmetalle

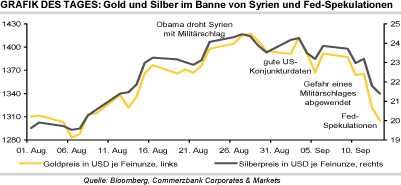

Gold und Silber stehen weiter unter Druck. Gold verlor gestern 3,2% und verzeichnete damit den größten Tagesverlust seit mehr als zwei Monaten. Die Schwäche setzt sich am Morgen fort: Gold handelt aktuell nur noch knapp oberhalb von 1.300 USD je Feinunze. Der Verkaufsdruck ging dabei vor allem vom Futuresmarkt aus, da die ETFs keine Abflüsse verzeichneten. Das gestrige Handelsvolumen an der Comex lag zwar deutlich höher als an den vorherigen Tagen, entsprach aber mit knapp 200 Tsd. Kontrakten dem Durchschnitt der vergangenen Monate.

Neben nachlassenden geopolitischen Spannungen im Nahen Osten, welche die Nachfrage nach Gold als sicheren Hafen schmälern, scheint der Markt eine Reduzierung der Fed-Anleihekäufe in der kommenden Woche vorwegzunehmen. Belastend für die Marktstimmung war auch die negative Einschätzung des auf Edelmetalle spezialisierten Beratungsunternehmens GFMS, welches bis Ende 2014 aufgrund der Wende in der US-Geldpolitik einen weiteren Rückgang des Goldpreises auf weniger als 1.300 USD je Feinunze erwartet.

Trotz des Goldpreisrückgangs rechnet GFMS außerdem damit, dass die globale Goldminenproduktion in diesem Jahr auf gut 2.900 Tonnen steigen wird. Dagegen soll das Angebot an Altgold deutlich auf ca. 1.400 Tonnen fallen. Noch ärger als Gold traf es gestern Silber, welches um 6% auf ein 4-Wochentief von weniger als 21,8 USD je Feinunze nachgab. Silber macht damit erneut seinem Ruf alle Ehre, die Preisbewegungen von Gold überproportional nachzuvollziehen. Auch hier dürfte der Futuresmarkt für den Preisrückgang verantwortlich sein, da die Silber-ETFs in den vergangenen beiden Tagen sogar Zuflüsse von knapp 60 Tonnen verzeichneten.

Industriemetalle

Die Metallpreise treten weiter auf der Stelle. Kupfer gab gestern sogar zwischenzeitlich bis auf 7025 USD je Tonne nach und markierte mit einem Minus von 1,5% den stärksten Verlust unter den Metallen. Die Bären, die mit einem hohen Angebotsüberschuss am Kupfermarkt in diesem Jahr rechnen, konnten sich gestern durch die Meldung Rio Tintos bestärkt sehen, dass die Arbeiten in der Bingham-Kupfermine in den USA nach dem erneuten leichten Erdrutsch nur kurzfristig unterbrochen werden mussten und inzwischen wieder aufgenommen sind.

Heute wird zudem berichtet, dass die an der Shanghaier Börse registrierten Lagerbestände um 5,5 Tsd. Tonnen gestiegen sind. Dem ist aber entgegenzuhalten, dass der Lageraufbau an der LME, der Mitte August eingesetzt hatte, ins Stocken geraten ist und seit einigen Tagen sogar wieder Abflüsse zu verbuchen sind. Wir sind nicht zuletzt aufgrund einer Belebung der chinesischen Nachfrage skeptischer bezüglich der Höhe der zu erwartenden Angebotsüberschüsse und sehen deshalb für den Kupferpreis nach den zuletzt guten Konjunkturdaten Anstiegspotenzial.

Die Stimmen bezüglich der Regeländerungen für die Lagerkonditionen an der LME sind zwar durchaus kritisch, dennoch scheint sich die Situation am Spotmarkt für Aluminium zu entspannen. Wie ein erster Abschluss in Japan andeutet, dürften im vierten Quartal die zu zahlenden Prämien erstmals seit drei Quartalen schrumpfen, nämlich um 5 USD auf 245 USD je Tonne.

Agrarrohstoffe

Das US-Landwirtschaftsministerium USDA hat seine Schätzung für die diesjährige US-Maisernte überraschend um knapp 1% auf ein Rekordniveau von 13,84 Mrd. Scheffel (351,6 Mio. Tonnen) nach oben revidiert. Grund hierfür waren höhere Flächenerträge. Die unterstellte abgeerntete Fläche blieb dagegen unverändert. Hier könnte es im Oktober zu einer Abwärtskorrektur kommen, nachdem die Unterabteilung FSA die Anbaufläche für Mais im August um 3,4 Mio. Morgen reduziert hatte. Die globale Maisernte wurde dagegen leicht auf 956,7 Mio. Tonnen nach unten revidiert, was aber noch immer ein Rekordniveau darstellt.

Da die Nachfrageschätzung noch etwas stärker gesenkt wurde, weitet sich der erwartete globale Angebotsüberschuss auf knapp 30 Mio. Tonnen aus. Auch die weltweite Weizenernte soll laut USDA mit 708,9 Mio. Tonnen ein Rekordniveau erreichen. Die Aufwärtsrevision um 3,5 Mio. Tonnen gegenüber dem Vormonat ist auf besser als erwartete Ernteschätzungen für Kanada und die EU zurückzuführen. In der Folge soll der globale Weizenmarkt 2013/14 einen geringen Überschuss von 2,4 Mio. Tonnen aufweisen.

Die US-Sojabohnenernte wird vom USDA aufgrund niedrigerer Flächenerträge um 3 Mio. Tonnen niedriger eingeschätzt. Die globale Produktion soll dennoch unverändert bei 281,7 Mio. Tonnen liegen, da die Ernte in Brasilien um denselben Betrag höher ausfallen soll. Brasilien würde damit die USA als weltgrößter Sojabohnenproduzent überholen. Der globale Überschuss bei Sojabohnen wird weiterhin bei 13 Mio. Tonnen gesehen.