Wie immer: Warten auf die Fed

18.09.2013 | Eugen Weinberg

Energie

EnergieDie Ölpreise befinden sich weiter im Rückwärtsgang. Der Brentölpreis ist gestern um weitere 1,7% gefallen und hat bei 107,4 USD je Barrel ein 5½-Wochentief markiert. Neben den gesunkenen geopolitischen Risiken belasteten Meldungen, wonach sich in Libyen eine leichte Steigerung der Ölproduktion abzeichnet. Laut dem stellvertretenden libyschen Ölminister soll die Ölproduktion bis Ende der Woche auf 400-450 Tsd. Barrel pro Tag steigen, nachdem die Arbeit auf einem Ölfeld im Westen des Landes wieder aufgenommen wurde.

Eine Rückkehr zum normalen Produktionsniveau von 1,6 Mio. Barrel pro Tag ist aber noch immer weit entfernt. Dass diese Nachricht dennoch ausreichte, den Ölpreis stark unter Druck zu setzen, ist auf die derzeit negative Marktstimmung und den weiterhin vorhandenen beträchtlichen Überhang an Long-Positionen von spekulativen Finanzanlegern zurückzuführen. Von daher droht kurzfristig ein weiterer Preisrückgang.

Noch stärker als die Ölpreise ist zuletzt der US-Benzinpreis eingebrochen. Dieser ist seit Ende August um 14% auf 266 US-Cents je Gallone gefallen, was dem niedrigsten Preisniveau in diesem Jahr entspricht. Der Crackspread zwischen US-Benzin und Light Louisiana Sweet (LLS) ist inzwischen auf weniger als 6 USD je Barrel geschrumpft, was die Benzinproduktion für die Raffinerien an der US-Golfküste kaum mehr profitabel macht. Dies dürfte sich in den kommenden Wochen in einer fallenden Rohölverarbeitung niederschlagen und zu steigenden Rohöllagerbeständen führen. In der vergangenen Woche gingen die US-Rohölvorräte laut API nur noch um 252 Tsd. Barrel zurück. Das war bereits deutlich weniger als in den Vorwochen.

Edelmetalle

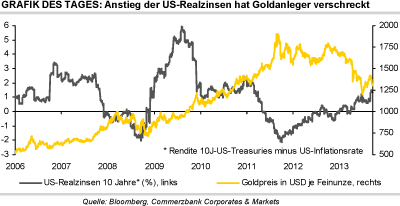

Der Goldpreis ist in der Nacht erstmals seit 6 Wochen unter die Marke von 1.300 USD je Feinunze gefallen. Neben der Erwartung, dass die US-Notenbank Fed heute den Beginn des Ausstiegs aus der ultra-lockeren Geldpolitik verkünden könnte, belastete eine erneute Anhebung der Importsteuer für Goldschmuck in Indien. Diese wurde von der indischen Regierung gestern von 10% auf 15% angehoben. Die Importsteuer für Goldbarren blieb dagegen unverändert bei 10%. Offiziell soll damit die heimische Schmuckindustrie geschützt werden.

Allerdings macht Goldschmuck nur einen geringen Teil der Goldimporte aus. Da die Schmucknachfrage in Indien bedeutend wichtiger ist als die Nachfrage nach Münzen und Barren, dürfte sich die höhere Importsteuer dennoch belastend auf die Goldnachfrage in Indien auswirken.

Wichtigstes Ereignis ist heute Abend die Pressekonferenz des Fed-Vorsitzenden Bernanke. Der Markt rechnet mehrheitlich damit, dass das monatliche Anleihekaufvolumen um 10-15 Mrd. USD reduziert wird. Der Goldpreis dürfte daher in diesem Falle nicht mehr weiter unter Druck geraten. Von größerer Bedeutung wird vielmehr sein, wie Bernanke die Markterwartungen an die künftigen geldpolitischen Schritte steuert. Hier liegt das Risiko eher bei einer taubenhaften Pressekonferenz, so dass der Goldpreis im Anschluss an die Fed-Entscheidung sogar steigen könnte.

Industriemetalle

Die Hiobsbotschaften bei Industriemetallen scheinen nicht aufzuhören. Zum einen gab der Europäische Autoproduzentenverband ACEA bekannt, dass die Neuzulassungen in Europa im August erneut um rund 5% gegenüber dem Vorjahr gefallen sind. Mit 8,14 Mio. Einheiten wurden europaweit in den ersten acht Monaten des Jahres so wenig Autos verkauft wie zuletzt mindestens 1990, als die Datenerhebung begann. Zum anderen hat die International Nickel Study Group INSG die Marktbilanzen bei Nickel bis Juli vorgelegt, die einen massiven Angebotsüberschuss zeigen.

Vor allem dank der starken Ausweitung der Produktion betrug der Überschuss in den ersten sieben Monaten über 90 Tsd. Tonnen und war damit deutlich höher als im Vorjahreszeitraum mit 35,4 Tsd. Tonnen. Die jüngste Entwicklung der Nickel-Lagerbestände an der LME deutet auf anhaltende Überschüsse hin. Diese haben heute mit 218,5 Tsd. Tonnen einen neuen Rekordwert erreicht und liegen damit weit über dem Hoch von 166 Tsd. Tonnen, das im letzten großen Lageraufbauzyklus bis Anfang 2010 erreicht wurde. Bezogen auf die aktuelle Nachfrage ist der Wert allerdings noch nicht besorgniserregend und wurde sowohl in 2010 als auch in den 90er Jahren schon übertroffen.

Doch es gibt Licht am Ende des Tunnels bei den Industriemetallen, nämlich die robuste physische Nachfrage Chinas. So sind die Häuserpreise in den chinesischen Städten im August weiter gestiegen und lagen in Shanghai und Peking 15% höher als im Vorjahr. Dies deutet auf eine positive Dynamik im Immobiliensektor hin, einem extrem wichtigen Verwendungsbereich für Metalle wie Kupfer.

Agrarrohstoffe

Die Sojabohnenpreise reagierten gestern trotz geringerer Anbauflächen mit einem kleinen Abschlag. Zum zweiten Mal in diesem Jahr veröffentlichte das US-Landwirtschaftsministerium einen Bericht, in dem sowohl bebaute Flächen als auch solche, die aufgegeben wurden und solche, die bereits von Beginn nicht zur Aussaat kamen, dokumentiert werden. Diese werden von den Landwirten gemeldet, um Ansprüche auf Ausgleichsleistungen geltend zu machen. Demnach ist die zur Ernte kommende Sojabohnenfläche in den USA knapp 1,7 Mio.

Morgen kleiner als bisher in den monatlichen Angebots- und Nachfrageprognosen vom USDA unterstellt wurde. Dort allerdings hat das USDA in der Vergangenheit in vergleichbaren Fällen die Flächenschätzung nur in geringem Umfang angepasst. Hinzu kam, dass der zuletzt feuchteren Witterung in wichtigen Anbaugebieten trotz des späten Zeitpunkts noch ein positiver Einfluss auf die Pflanzenerträge zugetraut wird.

Dass die Lagerbestände an ungerösteten Kaffeebohnen in den USA im August zum fünften Mal in Folge gestiegen sind und bei einem Plus um 7,4% gegenüber dem Vorjahr damit auf dem höchsten Stand seit Juli 2009 liegen, bestärkte gestern die bereits negative Stimmung mit Blick auf die Arabica-Kaffeepreise. Sie sanken um gut 3% auf ein 4-Jahrestief von knapp 115 US-Cents je Pfund. Die Netto-Short-Positionen spekulativer Anleger liegen inzwischen wieder unweit ihrer Rekordstände vom Juni. Die gute Versorgungslage lässt uns auch mittelfristig nur eine moderate Preiserholung erwarten.