Weitere Entspannung am Ölmarkt

20.09.2013 | Eugen Weinberg

Energie

EnergieDie Ölpreise haben ihre nach der Fed-Entscheidung erzielten Gewinne nahezu vollständig wieder abgegeben. Der Brentölpreis handelt mit knapp 109 USD je Barrel nur noch gut einen US-Dollar über dem Mitte der Woche verzeichneten 5½-Wochentief. Warum auch nicht? - Schließlich wird durch die ultra-lockere Geldpolitik der US-Notenbank das Überangebot auf dem Ölmarkt nicht verschwinden.

Die Abgebotsrisiken scheinen sich dagegen weiter zu verringern. So ist die Ölproduktion in Libyen nach der Wiederaufnahme der Produktion auf Ölfeldern im Westen des Landes auf gut 620 Tsd. Barrel pro Tag gestiegen. Das sind gut 400 Tsd. Barrel pro Tag mehr als vor einer Woche. Zudem gab es moderate Töne des neuen iranischen Präsidenten Rohani an den Westen und an Israel, um eine Lockerung der Ölsanktionen zu ermöglichen. Auch die aktuelle Marktversorgung bleibt trotz der Produktionsausfälle in Libyen komfortabel.

Laut dem Beratungsunternehmen Oil Movements werden die Exporte der OPEC-Staaten (ohne Angola und Equador) in den vier Wochen bis 5. Oktober mit 23,9 Mio. Barrel pro Tag sogar 320 Tsd. Barrel höher ausfallen als in den vier Wochen zuvor. Vor allem Saudi-Arabien hat seine Exporte hochgefahren. Der jüngste Stimmungsumschwung am Ölmarkt dürfte sich auch in weiter rückläufigen Netto-Long Positionen der spekulativen Anleger bei WTI widerspiegeln, die heute nach Handelsschluss von der CFTC veröffentlicht werden. Diese waren in den vergangenen beiden Wochen bereits um 10% gesunken.

Edelmetalle

Gold fällt am Morgen auf 1.355 USD je Feinunze, nachdem der Goldpreis aufgrund der Eindeckung von Short-Positionen am Mittwoch Abend den stärksten prozentualen Tagesanstieg seit mehr als 15 Monaten verzeichnete. Gestern gab es erstmals seit Ende August wieder Zuflüsse von knapp einer Tonne in den weltgrößten Gold-ETF, SPDR Gold Trust.

Die kommenden Tage werden zeigen, ob die überraschende Entscheidung der Fed, das monatliche Anleihekaufvolumen nicht zurückzuführen, die ETF-Verkäufe nachhaltig gestoppt haben. Dies ist nötig, damit der Goldpreis nicht abermals unter Druck gerät. Denn das physische Kaufinteresse ist derzeit eher verhalten. Indien dürfte in diesem Fiskaljahr (April bis März) laut eines hochrangigen Vertreters des Finanzministeriums aufgrund der beschlossenen Maßnahmen nur noch 750 Tonnen Gold importieren und damit 11% weniger als im Vorjahr. Mehr als die Hälfte davon wurde bereits in den ersten vier Monaten erreicht.

Aktuell sind die Goldimporte Indiens sogar fast zum Erliegen gekommen. Grund hierfür ist ein Regierungserlass von Ende Juli, wonach 20% der Goldimporte für den Re-Export zurückzustellen sind. Die dadurch ausgelöste Knappheit hat zu einem massiven Anstieg der physischen Prämien auf dem lokalen Goldmarkt geführt. Nun soll es ein Treffen von hochrangigen Vertretern aus Finanz- und Handelsministerium geben, um die Regel zu spezifizieren und den nicht beabsichtigten Importstopp zu beenden, bevor im kommenden Monat mit der Feiertags- und Hochzeitssaison die nachfragestarke Zeit beginnt.

Industriemetalle

Sucht man nach Gründen für eine längerfristige Stabilisierung am Stahlmarkt, kann man aktuell relativ schnell fündig werden. So ist in China der Einkaufmanagerindex (PMI) für die Stahlbranche im August zum zweiten Mal in Folge auf mittlerweile 53,4 gestiegen, was auf eine robuste Nachfrageerholung hindeutet. Kein Wunder, wenn man beispielsweise betrachtet, dass die Bauinvestitionen in den ersten acht Monaten im Vorjahresvergleich um 19,3% auf 5,2 Billionen Yuan gestiegen sind. Auch läuft ein weiterer wichtiger Anwendungsbereich für Stahl, der Autosektor, wieder an.

So schätzt der führende Autobranchenanalysedienst LMC Automotive, dass sich das Wachstum bei Neuzulassungen weltweit im nächsten Jahr auf 4,7% beschleunigt. In diesem Jahr werden voraussichtlich weltweit 83,2 Mio. Autos verkauft, 2,5% mehr als in 2012. Optimistisch stimmen auch die Frachtraten für Schüttguttransporte, wie z.B. Eisenerz, die häufig als ein Frühindikator für die Eisen- und Stahlbranche gelten.

Der Baltic Dry Index, der die wichtigsten Frachtraten umfasst, hat sich in nur knapp einem Monat nahezu verdoppelt. Auch die jüngste Stabilisierung des Eisenerzpreises trotz einer starken Produktionsausweitung - die Benchmark TSI 62 verharrt auf einem relativ hohen Niveau über 130 USD je Tonne - deutet auf eine robuste Nachfrage. Unterstützt wird der Stahlmarkt zudem durch eine geringere Stahlproduktion außerhalb Chinas, die zuletzt 0,5% unter Vorjahr lag; in Europa war sogar ein Minus von fast 6% zu verbuchen.

Gleichzeitig sind die Lagerbestände relativ gering. Gepaart mit einer Belebung der Nachfrage nicht nur in China und den USA, sondern auch in Europa, und hohen Materialkosten sprechen die Fundamentaldaten aus unserer Sicht für eine weitere Stabilisierung der Situation am Stahlmarkt.

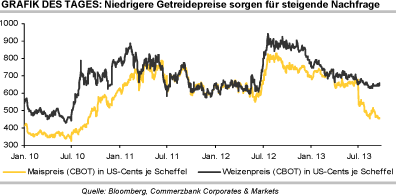

Agrarrohstoffe

Wir hatten gestern darauf hingewiesen, dass das niedrigere Preisniveau von Weizen und Mais an der CBOT die Nachfrage nach US-Getreide stimulieren dürfte. Dies hat sich nun eindrucksvoll bestätigt. Laut US-Landwirtschaftsministerium haben die USA in der vergangenen Woche 1,2 Mio. Tonnen Weizen exportiert. Das waren 32% mehr als in der Vorwoche und 35% mehr als der 4-Wochendurchschnitt. Gleichzeitig stellte dies das höchste wöchentliche Exportvolumen seit Beginn der Aufzeichnungen im Jahr 1990 dar.

Größte Käufer waren China mit 406,7 Tsd. Tonnen und Brasilien mit 186,4 Tsd. Tonnen. Beide Länder haben aufgrund ungünstiger Wetterbedingungen schlechte Ernten verzeichnet und sind daher auf Einfuhren angewiesen. Der Weizenpreis konnte daraufhin auf 6,6 USD je Scheffel steigen und steht damit vor dem größten Wochengewinn seit Anfang Juli.

Weitere preisunterstützende Nachrichten kommen aus Argentinien. Dort soll die Weizenfläche in der Saison 2013/14 lediglich 3,4 Mio. Hektar betragen anstelle der bislang erwarteten 3,9 Mio. Hektar. Als Grund gibt die Getreidebörse von Buenos Aires die zu trockenen Aussaatbedingungen an. Das USDA schätzt die Weizenernte des wichtigsten Weizenexporteurs Südamerikas bislang auf 12 Mio. Tonnen.