Gute China-Daten verpuffen

23.09.2013 | Eugen Weinberg

"Schwacher Wochenauftakt trotz guter Vorgaben" hatten wir unsere TagesInfo vor einer Woche überschrieben. Den Titel könnte man heute getrost wiederholen. Obwohl sich die Vorgaben zuletzt weiter verbessert haben, z.B. die überraschende Entscheidung der US-Fed und die besseren Wirtschaftsdaten aus China, konnten die Rohstoffe bisher nicht profitieren. Wir denken, dass in diesem Fall der Satz "aufgeschoben, nicht aufgehoben!" gilt und insbesondere steigende Metallpreise nur eine Frage der Zeit sind.

"Schwacher Wochenauftakt trotz guter Vorgaben" hatten wir unsere TagesInfo vor einer Woche überschrieben. Den Titel könnte man heute getrost wiederholen. Obwohl sich die Vorgaben zuletzt weiter verbessert haben, z.B. die überraschende Entscheidung der US-Fed und die besseren Wirtschaftsdaten aus China, konnten die Rohstoffe bisher nicht profitieren. Wir denken, dass in diesem Fall der Satz "aufgeschoben, nicht aufgehoben!" gilt und insbesondere steigende Metallpreise nur eine Frage der Zeit sind.Energie

Die Rohölpreise können nicht vom deutlich gestiegenen chinesischen Einkaufsmanagerindex profitieren, welcher laut HSBC im September ein 6-Monatshoch erreichte. Brent handelt wenig verändert bei 109 USD je Barrel, WTI notiert nach der Kontraktumstellung bei 104,5 USD je Barrel.

Preisbelastend wirkt ein zurückkehrendes Angebot aus Libyen und dem Südsudan. Letzterer fördert derzeit 240 Tsd. Barrel Rohöl pro Tag und damit soviel wie zuletzt vor dem Herunterfahren der Ölproduktion im Januar 2012. Zudem geht die geopolitische Risikoprämie weiter zurück, nachdem der neue iranische Präsident Rohani vor seiner Abreise zur UN-Vollversammlung in New York Verhandlungsbereitschaft über das iranische Atomprogramm signalisiert hat. Zudem hat sich der Iran als Mittler im Syrien-Konflikt angeboten. Ziel ist eine Lockerung der Sanktionen, in deren Zuge sich die Ölexporte des Iran auf weniger als 1 Mio. Barrel pro Tag mehr als halbierten.

Eine schnelle Rückkehr zum Vor-Sanktions-Niveau ist zwar unwahrscheinlich, die sich abzeichnende diplomatische Entspannung könnte aber weitere Finanzanleger zum Ausstieg veranlassen. In der Woche zum 17. September gingen die spekulativen Netto-Long-Positionen bei WTI um weitere 2,4 Tsd. Kontrakte zurück. Die entsprechenden ICE-Daten für Brent dürften heute Mittag ein ähnliches Bild zeichnen.

Edelmetalle

Gold hat am Freitag 3% verloren und handelt zum Wochenauftakt nur noch bei 1.320 USD je Feinunze. Gold hat damit den Großteil seiner Gewinne nach der FOMC-Sitzung in der vergangenen Woche wieder abgegeben.

Ein hochrangiger Vertreter der US-Notenbank hat Spekulationen auf eine Reduzierung der Anleihekäufe im Oktober geschürt und damit den Preisverfall ausgelöst. Bis auf einen weiteren Arbeitsmarktbericht werden der Fed aber auch dann keine Informationen vorliegen, welche nicht schon in der vergangenen Woche bekannt waren, als man sich überraschend gegen eine Rückführung der Anleihekäufe entschied. Zudem hatte sich dieser Fed-Vertreter schon zuvor für mehr Flexibilität bei der Rückführung der Anleihekäufe ausgesprochen und deshalb für die Möglichkeit einer Pressekonferenz im Anschluss an die Oktober-Sitzung plädiert.

Etwas substantiell Neues stellen seine Äußerungen daher nicht dar. So überrascht es auch nicht, dass der Devisen- und der Rentenmarkt die Kommentare weitaus gelassener aufnahmen als der Goldmarkt. Hier reagieren die Marktteilnehmer offensichtlich empfindlicher. Dies zeigt sich an einem weiteren Rückgang der spekulativen Netto-Long-Positionen um 10 Tsd. Kontrakte in der Woche vor der letzten Fed-Sitzung und erneuten Abflüssen aus den Gold-ETFs von 2 Tonnen am vergangenen Freitag.

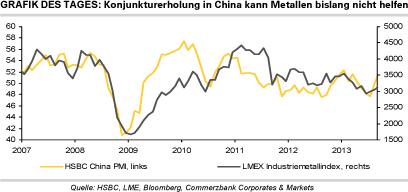

Industriemetalle

Die Metallpreise zeigen sich weiterhin immun gegenüber guten Wirtschaftdaten. Der vorläufige Einkaufsmanagerindex PMI von HSBC für China ist im September erneut stärker als erwartet gestiegen. Mit 51,2 liegt der Index aktuell auf dem höchsten Niveau seit März. Sowohl die Auftragseingänge als auch die Exportaufträge haben sich verbessert, was auf eine verbesserte Wirtschaftsdynamik und daher auch höhere Metallnachfrage hindeutet.

Die endgültigen August-Handelsdaten Chinas für Industriemetalle scheinen bereits die positiven Aussichten zu bestätigen. Inbesondere bei Zink hier sind die Netto-Importe im Vergleich zu den letzten zwei Monaten um fast 60% auf über 62 Tsd. Tonnen gestiegen aber auch bei anderen Metallen waren die chinesischen Einfuhren zuletzt recht stark. Dabei sind die an der SHFE (Shanghai) registrierten Lagerbestände zuletzt sogar weiter gesunken: Bei Kupfer fielen sie auf den niedrigsten Stand seit Juni 2012, bei Aluminium seit Januar 2012 und bei Zink sogar seit September 2010. Somit steigt die Wahrscheinlichkeit einer baldigen Lagerauffüllung, die die LME-Preise unterstützen sollte.

Auch die LME-Lagerbestände für Zink und Kupfer sind zuletzt weiter gesunken. Wir sehen daher die Preisschwäche bei Metallen wenig fundamental bedingt und führen sie teilweise auf den Rückzug der Anleger zurück. Diese waren zuletzt bei Kupfer an der COMEX erstmals seit sechs Wochen per saldo negativ gestimmt. Die Skepsis der Anleger ist häufig ein Kontra-Indikator für eine bevorstehende Preiseerholung, weil negative Faktoren bereits eingepreist sind.

Agrarrohstoffe

Die am Freitag veröffentlichten Daten zur Marktpositionierung kurzfristig orientierter Marktteilnehmer zeigten einige bemerkenswerte Entwicklungen. Bei Mais bestehen wieder Netto-Short-Positionen, nachdem die leicht verschlechterten Aussichten für die US-Maisernte in der Vorwoche kurzzeitig zu Netto-Long-Positionen geführt hatten. Seit vielen Wochen durchgängig negativ ist dagegen die Preiseinschätzung bei Weizen. Inzwischen haben die Netto-Short-Positionen sogar fast das Rekordniveau von Juni 2010 erreicht. Ein Großteil der preisbelastenden Nachrichten dürfte daher eingepreist sein, was das weitere Abwärtspotenzial für die Weizenpreise begrenzen sollte.

Die Netto-Long-Positionen bei Sojabohnen bleiben dagegen trotz eines leichten Rückgangs auf einem hohen Niveau. Angesichts der durch Regenfälle in wichtigen US-Anbaugebieten verbesserten Aussichten für spätreifende Sojabohnenpflanzen könnte es in den kommenden Wochen zu einem stärkeren Abbau der Netto-Long-Positionen kommen. Die in der Vorwoche erstmals seit Februar wieder bestehenden Netto-Long-Positionen bei Zucker wurden in der letzten Berichtswoche ausgebaut. Ob die derzeit durch starke Regenfälle erschwerte Ernte in Brasilien mit der Perspektive sich verschlechternder Zuckergehalte oder doch die insgesamt sehr gute Versorgungslage am Zuckermarkt letztlich die Oberhand gewinnen werden, bleibt abzuwarten.