Iran-Konflikt treibt Ölpreis auf 1½-Monatshoch

04.01.2012 | Eugen Weinberg

Energie

EnergiePositive Konjunkturdaten aus den USA und China sorgten für eine Zunahme des Risikoappetits an den Finanzmärkten und gaben damit auch den Rohstoffpreisen Auftrieb. Der Brentölpreis konnte im Zuge dessen um vier US-Dollar auf 112 USD je Barrel zulegen, den höchsten Stand seit Mitte November. Der WTI-Preis stieg zwischenzeitlich auf 103 USD je Barrel, was ebenfalls einem 1½-Monatshoch entspricht. Neben dem zurückkehrenden Konjunkturoptimismus wird Rohöl durch die anhaltenden Spannungen zwischen dem Iran und den USA unterstützt.

Das Säbelrasseln zwischen beiden Seiten gewinnt weiter an Schärfe. Am vergangenen Wochenende hatten die USA die Sanktionen gegen den Iran nochmals verschärft und Geschäfte mit der iranischen Zentralbank quasi verboten, über welche die Ölgeschäfte des Iran hauptsächlich abgewickelt werden. Gestern hat der Iran mit Gegenmaßnahmen gedroht, sollten die USA einen Flugzeugträger in den Persischen Golf zurückschicken. Vieles spricht angesichts dieser Entwicklungen kurzfristig für einen weiter steigenden Ölpreis.

Heute Abend werden vom API die Lagerdaten für die vergangene Woche veröffentlicht. Erwartet wird ein Lagerabbau bei Rohöl um 1,8 Mio. Barrel, weil die Raffinerien an der US-Golfküste die Lagerbestände reduzieren, um Steuern zu sparen. Diese basieren auf den zum 1. Januar gemeldeten Lagerbeständen, welche mit dem Ölpreis an diesem Tag bewertet werden. In der Vorwoche war es zu einem überraschend kräftigen Lageraufbau von 9,6 Mio. Barrel gekommen, was ebenfalls für eine Gegenbewegung spricht. Ein deutlicher Lagerabbau könnte den Ölpreisen weiteren Auftrieb geben.

Edelmetalle

Gold wurde gestern von den sehr festen Rohstoffen und Aktienmärkten mit nach oben gezogen und legte um fast 2,5% zu. Das gelbe Edelmetall überwand dabei zum ersten Mal seit einer Woche wieder die Marke von 1.600 USD je Feinunze. Damit wurden zugleich die enttäuschenden Nachrichten aus Indien ignoriert. Wie von uns gestern berichtet, lagen die indischen Goldimporte im letzten Jahr deutlich unter den Erwartungen. Heutigen Aussagen von Industriekreisen zufolge dürfte sich auch in diesem Jahr die Goldnachfrage in Indien relativ gedämpft zeigen und sollte in etwa auf dem Niveau von 2011 liegen.

Die schwache indische Nachfrage wurde im letzten Jahr durch Zentralbankkäufe mehr als ausgeglichen. Wie aus der jüngsten Statistik des IWF hervorgeht, haben die Zentralbanken in den ersten 11 Monaten 2011 fast 344 Tonnen Gold gekauft. Allein im November beliefen sich die Käufe auf über 44 Tonnen. Der Großteil davon entfiel auf die Türkei, die 41 Tonnen Gold erworben hat. Die Türkei hat im Oktober überhaupt zum ersten Mal seit Mitte 1998 wieder ihre Goldreserven aufgestockt. Dies ist allerdings auch auf einen Sondereffekt zurückzuführen. Denn seit Oktober dürfen die türkischen Geschäftsbanken Konten zur Goldanlage anbieten, die in der türkischen Zentralbankstatistik enthalten sind. Die Zentralbanken dürften auch in den kommenden Monaten ihre Goldreserven ausbauen und eine Stütze des Goldpreises darstellen.

Industriemetalle

Die Industriemetalle entwickeln heute eine (negative) Sonderkonjunktur und fallen auf breiter Front. Die Schwäche führen wir auf die auffallend schwache Anlegerstimmung in China zurück: Der chinesische Aktienmarkt verliert heute trotz der freundlichen Tendenzen anderswo 2% an Wert und markiert damit den tiefsten Stand seit März 2009 (gemessen am CSI 300). Dabei konnten weder ein höherer Ölpreis, noch ein schwächerer US-Dollar, noch eine höhere Risikofreude in Europa und den USA den Metallpreisen auf die Beine helfen. Auch die erwartete Umschichtung der wichtigen Rohstoffindizes, die die Gewichtung der im letzten Jahr schwach gelaufenen Metalle nun erhöhen sollten, konnte den Preisrückgang nicht verhindern.

Obwohl wir die derzeitigen Metallpreise als langfristig attraktiv sehen und den Preisrückgang bei vielen Metallen fundamental für überzogen halten, könnte dieser noch etwas anhalten.

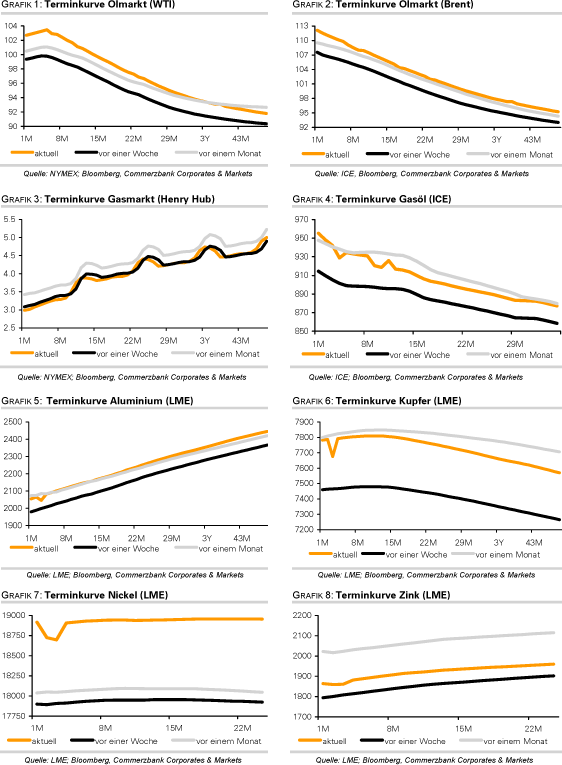

Die hohen Energiepreise dürften eigentlich vor allem Aluminumpreisen Unterstützung verleihen (Grafik des Tages), weil bei den gegenwärtigen Preisen für Energieträger ein großer Teil der Aluminiumproduktion nicht mehr profitabel ist. Bislang wurden die Produktionskapazitäten in China aber offensichtlich nicht ausreichend reduziert. Auch außerhalb Chinas scheint die Verfügbarkeit des leichten Metalls noch mehr als ausreichend. Die LME-Lagerbestände für Aluminium sind um weitere 4,43 Tsd. Tonnen auf ein neues Allzeithoch gestiegen und liegen nur 16,8 Tsd. Tonnen bzw. 0,3% von der magischen Grenze von 5 Mio. Tonnen entfernt. Dass dies ungeachtet der Tatsache geschieht, dass die Anzahl der gekündigten Lagerscheine zurzeit bei rund 660 Tsd. Tonnen und damit unglaublich hoch liegt, spricht für anhaltende Produktionsüberschüsse.

Agrarrohstoffe

Auch die Preise für Agrarrohstoffe wurden gestern von der positiven Marktstimmung mit nach oben gezogen. Baumwolle und Zucker konnten dabei besonders deutlich zulegen. Der Baumwollpreis stieg um 4% auf 96 US-Cents je Pfund, Zucker verteuerte sich sogar um 5% auf 24,5 US-Cents je Pfund. In beiden Fällen dürften die zu Jahresbeginn stattfindenden Umgewichtungen der Rohstoffindizes der Hauptgrund gewesen sein.

Da sich Baumwolle und Zucker im vergangenen Jahr unterdurchschnittlich entwickelt haben - Baumwolle war mit einem Minus von 37% sogar der Rohstoff mit der schlechtesten Preisentwicklung überhaupt - sind die jeweiligen Gewichte in den Rohstoffindizes gesunken. Diese werden zu Jahresbeginn wieder auf den Ursprungswert hochgesetzt, was zu entsprechenden Käufen von Index-Investoren führen dürfte. Aus diesem Grund könnte sich der Preisanstieg bei Baumwolle und Zucker in den kommenden Tagen fortsetzen. Auch andere Agrarrohstoffe mit schwacher Preisentwicklung im vergangenen Jahr könnten davon profitieren. Zu nennen sind dabei insbesondere Kakao und Weizen.

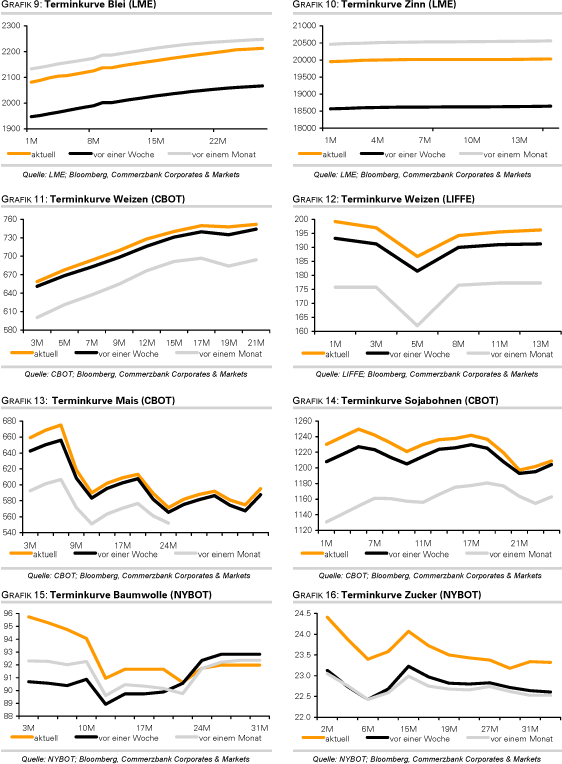

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.