Preise weiter auf dem Rückzug

24.09.2013 | Eugen Weinberg

Energie

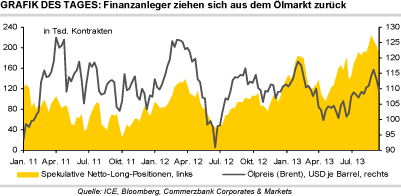

EnergieDie Ölpreise befinden sich weiter im Abwärtstrend. Brent kostet inzwischen nur noch 108 USD je Barrel, WTI 103,5 USD je Barrel. Brent nähert sich damit wieder dem Tief von Mitte letzter Woche, WTI handelt auf einem 6-Wochentief. Die fallende Risikoprämie und eine steigende Ölproduktion sprechen ebenso für einen weiteren Preisrückgang wie der Ausstieg der Finanzanleger. Der Brentölpreis dürfte daher das letztwöchige Tief von 107,4 USD je Barrel testen. Ein Unterschreiten würde Spielraum für einen Rückgang auf 105,8 USD je Barrel eröffnen, die Tiefs von Ende Juli und Anfang August.

Die spekulativen Netto-Long-Positionen bei Brent gingen in der Woche zum 17. September um weitere 16,7 Tsd. Kontrakte zurück. Dies war der dritte Wochenrückgang in Folge. Die Netto-Long-Positionen haben sich innerhalb dieser Zeit um 17% auf 185,9 Tsd. Kontrakte verringert und liegen damit auf einem 7-Wochentief. Der jüngste Positionsabbau ging einher mit einem Rückgang des Brentölpreises um drei USD in der entsprechenden Berichtswoche, welche wiederum von der Entspannung in der Syrien-Krise und der Erwartung einer Reduktion der Fed-Anleihekäufe begleitet wurde. Syrien ist aus dem Fokus verschwunden. Die Fed hat nicht geliefert.

An deren Stelle sind nun aber Entspannungssignale aus dem Iran und Meldungen zu einem steigenden Ölangebot getreten. Wir hatten hier bereits gestern Libyen und den Südsudan erwähnt. Nun soll auch die Ölproduktion im südlichen Irak gut 400 Tsd. Barrel pro Tag höher sein als in der letzten Woche, nachdem ein Leck in einer Pipeline repariert werden konnte. Unklarheit herrscht dagegen hinsichtlich der Auswirkungen der Wartungsarbeiten in den Ölhäfen auf die Ölexporte des Irak.

Edelmetalle

Gold kann sich nicht vom kräftigen Preisrutsch vom vergangenen Freitag erholen und handelt in einer engen Spanne um 1.320 USD je Feinunze. Nach wie vor belastet die Debatte, ob die US-Notenbank möglicherweise bei der nächsten Sitzung Ende Oktober mir der Zurückführung der Anleihekäufe beginnt. Diese Debatte bekam gestern neue Nahrung, als der in diesem Jahr nicht stimmberechtigte Fed-Präsident Fisher die Nicht-Entscheidung der Fed von letzter Woche in ungewöhnlich scharfer Form kritisierte.

Ein weiteres Abbröckeln des Goldpreises in Richtung 1.300 USD ist daher wahrscheinlich. Dafür sprechen auch die anhaltenden Abflüsse aus den Gold-ETFs, auch wenn es gestern lediglich 0,7 Tonnen waren. Für Unterstützung könnte dagegen eine stärkere physische Nachfrage aus Asien sorgen. In China dürften Goldkäufer das niedrigere Preisniveau nutzen, um sich im Vorfeld der "Golden Week" in der kommenden Woche mit Gold einzudecken.

Außerdem dürfte Indien in den kommenden Wochen wieder mehr Gold importieren, nachdem es am Wochenende ein Treffen von Goldimporteuren mit der Regierung gegeben hat, um den Importstau zu lösen (siehe auch TagesInfo Rohstoffe vom 20. September). Derzeit lagern noch größere Mengen Gold auf indischen Flughäfen, um durch den Zoll zu kommen. In Indien steht mit der Feiertags- und Hochzeitssaison die nachfragestarke Zeit kurz bevor, welche angesichts einer guten Monsunsaison besser ausfallen sollte. Dies sollte einem fortgesetzten Preisrutsch bei Gold entgegenstehen.

Industriemetalle

Die Metallpreise zeigen sich heute Morgen in Anbetracht mehrheitlich fallender asiatischer Aktienmärkte von ihrer schwächeren Seite und geben in der Breite nach. Kupfer verliert zum Beispiel knapp 1% und handelt unter der Marke von 7.200 USD je Tonne und damit in der Nähe eines Wochentiefs. Offenbar führen das abermalige bevorstehende Erreichen der Schuldenobergrenze in den USA und die damit verbundene politische Unsicherheit zu verstärkter Besorgnis unter den Marktteilnehmern.

Wie wir bereits gestern berichteten, hatten sich die spekulativen Finanzinvestoren schon in den letzten Wochen wieder merklich aus dem Markt zurückgezogen und erstmals seit sechs Wochen Netto-Short-Positionen aufgebaut. Die "Golden Week"-Feiertagswoche in China, die am 1. Oktober beginnt, dürfte in den kommenden Tagen zu Kaufzurückhaltung und einem geringeren Handelsvolumen führen.

Der Zinnpreis ist zwar in den letzten Tagen von seinem 6-Monatshoch leicht zurückgekommen und notiert unter der Marke von 23.000 USD je Tonne. Allerdings gehen wir nicht von weiteren deutlichen Preisrückgängen aus. Denn die indonesische Regierung hat nochmals bekräftigt, an ihren Plänen festzuhalten, dass das Metall vor dem Export an der lokalen Börse gehandelt werden muss. Da jedoch nur wenige Marktteilnehmer bislang dort registriert sind, dürfte dies zu einem geringeren Angebot am Weltmarkt führen und somit die Preise unterstützen. Das neue Modell könnte zudem auch auf andere Rohstoffe ausgedehnt werden.

Agrarrohstoffe

Erstaunlicherweise waren es nicht die Sojabohnen-, sondern die Maispflanzen, die in den letzten Tagen von der verbesserten Witterung in den US-Anbaugebieten profitieren konnten. Es war erwartet worden, dass die Regenfälle vor allem den spätreifenden Sojabohnenpflanzen zugute kommen würden. In der wöchentlichen Bewertung durch das US-Landwirtschaftsministerium USDA schlägt sich dies bisher aber nicht nieder.

Der Zustand der Sojabohnenpflanzen wurde gegenüber der Vorwoche unverändert zu 50% als gut oder sehr gut bewertet. Dies und die Unsicherheit, ob die bisherige Angabe zur Sojabohnenanbaufläche tatsächlich der Realität entspricht oder nicht doch kleiner ist, unterstützt die Sojabohnenpreise. Bei Mais dagegen hob das USDA den Anteil der mit gut oder sehr gut bewerteten Pflanzen um zwei Prozentpunkte auf 55% an. Sowohl bei Mais als auch bei Sojabohnen ist die Ernte angelaufen, hinkt allerdings dem Durchschnitt der letzten fünf Jahre hinterher.

Dass China auch im August fast 10% weniger Baumwolle importiert hat als im Vorjahresmonat hat die Märkte nicht überrascht. Seit Jahresbeginn beträgt das Minus fast 20%. Viele hatten angesichts der gut gefüllten Lager einen noch stärkeren Einbruch erwartet. Die Wiederaufnahme des Aufkaufprogramms in China wurde entsprechend erleichtert registriert. Zudem hatten in den Vortagen gute chinesische Wirtschaftsdaten und die Entscheidung der Fed zur uneingeschränkten Fortsetzung der Anleihekäufe die Baumwollpreise unterstützt.