Robuste Nachfrage lässt Weizenpreis steigen

27.09.2013 | Eugen Weinberg

Energie

EnergieDer Brentölpreis ist gestern zunächst auf 109 USD je Barrel gestiegen, gibt am Morgen aber wieder nach. Unterstützung erhält der Brentpreis von einer stärkeren Nachfrage nach Nordseeöl durch asiatische Käufer. Hintergrund ist die deutlich gesunkene Preisdifferenz zwischen Brentöl und Rohöl aus Dubai, wodurch Brent wieder attraktiver wird. Dies dürfte sich in den kommenden Monaten in steigenden Verladungen von Brentöl bemerkbar machen. Im Zuge dessen hat sich auch die Preisdifferenz zwischen Brent und WTI auf mehr als 6 USD je Barrel ausgeweitet. Die geopolitische Entspannung und die reichliche Versorgung des Marktes geben dagegen wenig Anlass für einen Preisanstieg.

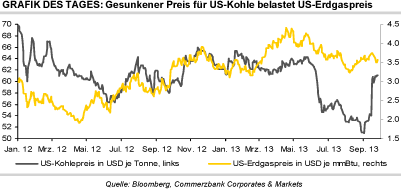

Der US-Erdgaspreis ist gestern auf ein 5-Wochentief von 3,40 USD je mmBtu gefallen, konnte sich über Nacht aber wieder erholen und handelt am Morgen bei 3,56 USD je mmBtu. Seit Wochenbeginn steht dennoch ein Minus von 4% zu Buche. Das US-Energieministerium berichtete gestern einen Lageraufbau von 87 Mrd. Kubikfuß in der vergangenen Woche, was dem stärksten Anstieg seit sieben Wochen entsprach. Die Wetterprognosen sagen für die US-Ostküste und den Mittleren Westen Temperaturen voraus, welche für eine geringere Nachfrage sprechen.

Zudem wird laut US-Energiebehörde EIA in diesem Jahr weniger Erdgas für die Stromerzeugung verwendet, weil sich Erdgas im Vergleich zu Kohle verteuert hat. Die Preisaussichten bleiben damit gedämpft.

Edelmetalle

Der Goldpreis bewegt sich weiterhin in einer relativ engen Handelsspanne seitwärts und notiert heute Morgen bei gut 1.320 USD je Feinunze. Offensichtlich halten sich derzeit preisunterstützende und -belastende Nachrichten die Waage. Das Näherrücken der Schuldenobergrenze in den USA und eine damit drohende Zahlungsunfähigkeit wird durch Erwartungen einer baldigen Reduzierung der Fed-Anleihekäufe nach passablen Konjunkturdaten anscheinend aufgewogen.

Ein ab nächstes Jahr stimmberechtigtes Fed-Mitglied hat sich allerdings dafür ausgesprochen, QE3 nicht zurückzufahren, selbst wenn dadurch die Gefahr von Blasen an den Finanzmärkten entsteht. Neue Unterstützung könnte der Goldpreis aber womöglich aus Indien erhalten. Denn dort dürfte es demnächst wieder zu vermehrten Goldimporten kommen. Der indische Zoll hat größere Mengen Gold auf indischen Flughäfen freigegeben, die dort aufgrund der Unsicherheit hinsichtlich der neuen Einfuhrbestimmungen lange Zeit lagerten. In Indien steht die Feiertags- und Hochzeitssaison unmittelbar bevor, während dieser traditionell viel Gold verschenkt wird.

Der Platinpreis ist heute Morgen erstmals seit Mitte Juli kurzzeitig unter die Marke von 1.400 USD je Feinunze gerutscht und das, obwohl in der südafrikanischen Platinminenindustrie die angekündigten Streiks begonnen haben. Gewerkschaftsangaben zufolge stehen die Minen des weltgrößten Platinproduzenten, Anglo American Platinum, still. Dabei geht es um die geplanten Stellenstreichungen. Unabhängig davon hat das Unternehmen den Gewerkschaften offenbar ein Tarifangebot unterbreitet, wonach die Löhne um 6% steigen sollen. Die radikale Gewerkschaft AMCU fordert jedoch Lohnsteigerungen von über 100%.

Industriemetalle

Unterstützt durch moderat steigende asiatische Aktienmärkte zeigen sich die Metallpreise zum Wochenausklang etwas fester und können damit ihre Zuwächse vom Vortag verteidigen. Der LME-Industriemetallindex war gestern auf ein Wochenhoch von 3.114 Punkten gestiegen. Nach einer eher datenarmen Woche werden nächste Woche wieder mehr relevante Daten veröffentlicht. Allerdings bleiben die chinesischen Märkte aufgrund der "Golden Week" ab Dienstag geschlossen, was für ein unterdurchschnittliches Handelsvolumen spricht.

Der Zinnpreis hatte gestern mit dem Erreichen von knapp 23.500 USD je Tonne als einziges Industriemetall kurzzeitig seine Verluste seit Jahresbeginn komplett wieder aufgeholt. Dies dürfte in erster Linie den neuen regulatorischen Bestimmungen in Indonesien geschuldet sein, durch die die Zinnausfuhren des weltgrößten Zinnexporteurs deutlich gesunken sein sollten. PT Timah, der größte indonesische Zinnproduzent, schätzt, dass im September nur noch 3.000 Tonnen Zinn exportiert worden sind. Dies wäre die geringste Menge seit November 2011 und könnte zu einem Engpass am Weltmarkt führen.

Das geringere Angebot aus Indonesien macht sich auch schon in den LME-Lagerbeständen bemerkbar. Seit Ende August sind die Zinnvorräte in den LME-Lagerhäusern um 13% auf 13,5 Tsd. Tonnen gefallen. Solange die indonesischen Zinnexporte niedrig bleiben und sich der Lagerabbau fortsetzt, dürfte der Zinnpreis unseres Erachtens gut unterstützt sein und seinen Aufwärtstrend fortsetzen.

Agrarrohstoffe

Die Weizenpreise setzen ihre Erholung fort. Der nächstfällige Terminkontrakt an der CBOT verteuerte sich gestern um 1,2% und ging auf einem 2½-Monatshoch bei 6,78 USD je Scheffel aus dem Handel. Innerhalb einer Woche konnte der Preis um mehr als 5% zulegen, was zuletzt vor 14 Monaten der Fall war, als die Dürre in den USA die Getreidepreise nach oben trieb. Der Weizenpreis an der Liffe in Paris konnte in den letzten fünf Handelstagen ebenfalls um 3% auf 191 EUR je Tonne steigen und nähert sich damit dem Zwischenhoch von Ende August. Preistreibend ist eine starke Nachfrage aus China und Brasilien.

Das US-Landwirtschaftsministerium berichtete gestern erneut von robusten US-Weizenexporten. Diese beliefen sich in der vergangenen Woche auf 1,03 Mio. Tonnen, was nur 15% unter dem Niveau der vorherigen Woche lag, als die höchste Exportmenge seit mindestens 23 Jahren registriert wurde. Die Aufwärtsrevision der Schätzung für die globale Weizenernte um 2 Mio. Tonnen durch den International Grains Council IGC konnte den Markt nicht beeindrucken. Gleichzeitig soll die globale Weizennachfrage dem IGC zufolge 1 Mio. Tonnen niedriger ausfallen als bislang erwartet.

Die weltweiten Weizenvorräte zum Ende des laufenden Erntejahres sollen in der Folge auf 180 Mio. Tonnen steigen, was einer Aufwärtsrevision um 4 Mio. Tonnen entspricht. Offensichtlich hat der Markt diese preisbelastenden Nachrichten bereits hinreichend eskomptiert.