US-Haushaltskrise lässt Märkte weitgehend kalt

01.10.2013 | Eugen Weinberg

Energie

EnergieDer Brentpreis handelt weiter unter 108 USD je Barrel, der WTI-Preis in der Nähe des gestern bei 101 USD je Barrel verzeichneten 3-Monatstiefs. Die Marktreaktion auf die in der Nacht gescheiterten Haushaltsverhandlungen in den USA und die damit einhergehende Zwangsschließung von öffentlichen Einrichtungen war bislang verhalten.

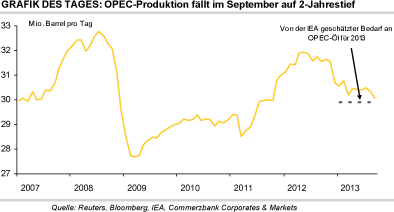

Offensichtlich wird noch immer mit einer zeitnahen Lösung gerechnet, so dass die negativen Auswirkungen auf die Ölnachfrage im weltgrößten Ölverbrauchsland gering blieben. Zudem hat die OPEC laut einer Reuters-Umfrage im September sowenig Öl produziert wie zuletzt vor knapp zwei Jahren. Das Fördervolumen sank demnach im vergangenen Monat um 250 Tsd. auf 30,07 Mio. Barrel pro Tag.

Im Irak ging die Ölproduktion aufgrund von Wartungsarbeiten in den Exportterminals im Süden des Landes um 400 Tsd. Barrel pro Tag zurück. In Libyen stieg die Produktion geringfügig, lag mit 560 Tsd. Barrel pro Tag aber noch immer deutlich unter dem Normalniveau. Dies konnte selbst durch eine weiterhin auf Rekordniveau liegende Ölproduktion in Saudi-Arabien nicht vollständig ausgeglichen werden, so dass die OPEC im September sogar etwas weniger produziert hat als vom Markt benötigt. Denn der Bedarf an OPEC-Öl wurde von der IEA im dritten Quartal auf 30,3 Mio. Barrel pro Tag geschätzt.

Allerdings soll dieser laut IEA im vierten Quartal auf 29,6 Mio. Barrel pro Tag fallen. Zudem ist sowohl im Irak als auch in Libyen mit einer Normalisierung der Ölproduktion zu rechnen, so dass die OPEC-Produktion in den kommenden Monaten wieder steigen dürfte und der Markt somit reichlich versorgt bleibt.

Edelmetalle

Gold handelt heute Morgen bei rund 1.330 USD je Feinunze und zeigt sich damit unbeeindruckt vom Haushaltsstreit in den USA. Da sich die Parteien in der Nacht nicht auf einen Nothaushalt einigen konnten, kommt es nun zu zwangsweisen Schließungen vieler Behörden. Im schlimmsten Fall könnte den USA sogar die Zahlungsunfähigkeit drohen. Das Risiko, dass es tatsächlich soweit kommen wird, ist zwar noch immer äußerst gering, hätte aber einen deutlich steigenden Goldpreis zur Folge.

Die südafrikanische Investmentbank Absa Capital hat die regulatorische Genehmigung zur Auflage eines physisch hinterlegten Palladium-ETFs erhalten. Dieser soll noch vor Jahresende an der Börse in Johannesburg gelistet werden. Die Investmentbank hatte Ende April schon einen physisch hinterlegten Platin-ETF aufgelegt, der innerhalb weniger Monate zum weltgrößten Platin-ETF avanciert ist. Mittlerweile hält dieser ETF knapp 659 Tsd. Unzen Platin und hat damit einen Marktanteil von 29% der gesamten ETF-Bestände.

Ob der Palladium-ETF, der vorwiegend institutionellen Investoren in Südafrika offenstehen soll, ein ähnlicher Erfolg wird, bleibt abzuwarten. Denn die Investoren in Südafrika sind laut Aussagen von Absa Capital eher Platin-affin. In jedem Fall dürfte die Einführung des neuen ETFs den Palladiumpreis unterstützen. Unterdessen gehen die Streiks in den Platinminen von Anglo American Platinum weiter. Unternehmensangaben zufolge haben sich weniger als 20% der Arbeiter zum Dienst gemeldet.

Industriemetalle

In China ist der offizielle Einkaufsmanagerindex für das Verarbeitende Gewerbe im September nur moderat auf 51,1 gestiegen und damit deutlich hinter den Erwartungen zurückgeblieben. Schon gestern wurde der von HSBC berechnete vorläufige PMI stark nach unten revidiert. Die chinesische Wirtschaft hat somit zuletzt wieder etwas an Momentum verloren.

Angesichts dessen und in Anbetracht des Haushaltsstreits in den USA halten sich die Metallpreise allerdings relativ gut und geben nur geringfügig nach. Für Unterstützung sorgt die Tankan-Umfrage in Japan, welche für das dritte Quartal eine deutlich verbesserte Unternehmensstimmung auswies. Heute Nachmittag wird der ISM-Index in den USA veröffentlicht. Der Markt erwartet einen leichten Rückgang vom hohen Vormonatsniveau.

Unterdessen haben sich die physischen Prämien bei Aluminium zuletzt etwas stabilisiert, nachdem sie in den Wochen zuvor aufgrund der Vorschläge der LME zu neuen Auslieferungsbestimmungen und Untersuchungen verschiedener US-Behörden merklich gefallen waren. In Europa wurden Ende letzter Woche 230-250 USD je Tonne auf den LME-Preis gezahlt, in den USA waren es knapp 10 US-Cents je Pfund. Anfang Juli wurden in der Spitze Prämien von bis zu 290 USD je Tonne bzw. bis zu 13 US-Cents je Pfund gezahlt.

Gestern endete die Frist zur Abgabe von Feedback zu den von der LME vorgeschlagenen Plänen zur Änderung der Lagerhaltungsbestimmungen. Nach teils deutlicher Kritik einiger Marktteilnehmer liegt der Spielball nun wieder in der Hälfte der LME.

Agrarrohstoffe

Die Preise für Mais und Sojabohnen fielen nach der gestrigen Veröffentlichung der US-Lagerbestände am Stichtag 1. September um knapp 3%. Mais schloss mit 442 US-Cents je Scheffel auf dem niedrigsten Stand seit gut drei Jahren und Sojabohnen fielen unter die Marke von 1.300 US-Cents je Scheffel zurück, über der sie sich gut einen Monat lang hatten halten können.

Sowohl bei Mais als auch bei Sojabohnen wurden die Lagerbestände in den USA höher gemeldet, als am Markt erwartet worden war. Zwar wurde bereits damit gerechnet, dass die Maisvorräte von 661 Mio. Scheffel, die das USDA bisher unterstellt hatte, zu niedrig sein dürften; dass diese allerdings um 25% höher ausfallen würden, überraschte dann doch. Denn tatsächlich lagen am 1. September 824 Mio. Scheffel Mais in den Lagerhäusern. Etwa halb so stark war die Abweichung bei Sojabohnen, doch hatte der Markt hier die bisherige USDA-Schätzung als realistisch eingeschätzt und war daher auf die höheren Bestände nicht vorbereitet. Diese sind auch eine Folge der leichten Aufwärtsrevision der US-Sojabohnenernte des Vorjahres.

Lediglich der Weizenpreis konnte sich dem Abwärtssog weitgehend entziehen, denn hier wurden die Bestände 3% niedriger als erwartet gemeldet. Damit stieg der Preisunterschied zwischen Weizen und Mais weiter. Weizen kostet inzwischen wieder das 1,5-fache von Mais. Dies war zuletzt vor gut drei Jahren der Fall gewesen.