Ölpreis trotzt weiterhin Gegenwind, Gold tritt auf der Stelle

09.10.2013 | Eugen Weinberg

Energie

EnergieDer Brentölpreis handelt am Morgen bei 110 USD je Barrel, nachdem gestern ein 3-Wochenhoch von knapp 111 USD je Barrel erreicht wurde. WTI notiert dagegen wenig verändert bei 103,5 USD je Barrel. Die relative Stärke der Ölpreise gibt angesichts der zahlreichen Belastungsfaktoren weiterhin Rätsel auf. So ist eine Lösung im US-Haushaltsstreit weiterhin nicht in Sicht, die Schuldenobergrenze rückt mit jedem Tag näher und die Marktlage ist alles andere als angespannt.

Laut American Petroleum Institute stiegen die US-Rohöllagerbestände in der vergangenen Woche um 2,8 Mio. Barrel und damit deutlich stärker als erwartet. Der Lageraufbau war auf eine Kombination aus niedrigerer Rohölverarbeitung der Raffinerien und gestiegener Importe zurückzuführen. Die offiziellen Lagerdaten des US-Energieministeriums dürften heute Nachmittag ein ähnliches Bild zeichnen. Mögliche Erklärungen für die jüngste Stabilität der Ölpreise lieferte gestern die US-Energiebehörde EIA. Dieser zufolge produzierte die OPEC im September 29,7 Mio. Barrel Rohöl pro Tag. Dies wäre deutlich weniger als Umfragen von Reuters und Bloomberg in der vergangenen Woche signalisierten und auch weniger als der derzeitige Bedarf an OPEC-Öl.

Für das nächste Jahr zeichnet die EIA aber ein entspanntes Bild für die Angebotslage. Denn das Nicht-OPEC-Angebot soll etwas stärker steigen als bislang erwartet, während der Anstieg der globalen Ölnachfrage etwas niedriger ausfallen soll als die bisherige Schätzung. Der Bedarf an OPEC-Öl sinkt im Zuge dessen von 30 Mio. Barrel pro Tag in diesem Jahr auf nur noch 29,5 Mio. Barrel pro Tag im nächsten Jahr.

Edelmetalle

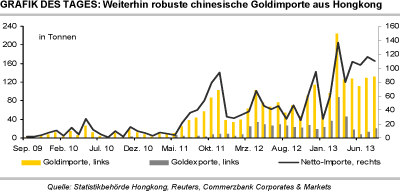

Der Goldpreis zeigt sich weiterhin unbeeindruckt vom politischen Patt in Washington und handelt wenig verändert bei 1.320 USD je Feinunze. Auch die erwartete Nominierung der bisherigen Bernanke-Stellvertreterin Yellen als neue Fed-Vorsitzende, die Rückkehr Chinas aus der "Golden Week" und robuste Daten zu den chinesischen Goldimporten aus Hongkong konnten Gold bislang keinen Auftrieb geben. Daten der Statistikbehörde von Hongkong zufolge hat China im August per Saldo 110,5 Tonnen Gold aus der ehemaligen britischen Kronkolonie importiert. Damit lagen die chinesischen Netto-Importe den vierten Monat in Folge bei mehr als 100 Tonnen.

In den ersten acht Monaten summieren sich die Netto-Importe auf 745 Tonnen, was bereits 34% über dem Niveau des gesamten Vorjahres liegt. Diese Daten bestätigen die Rolle Chinas als wichtigsten Goldkäufer in diesem Jahr und die Verschiebung der Goldnachfrage von West nach Ost. Die Schwäche der Goldnachfrage im Westen steht höheren Goldpreisen derzeit entgegen.

Auch gestern verzeichneten die von Bloomberg erfassten Gold-ETFs wieder Abflüsse von 2,3 Tonnen. Je näher die Schuldenobergrenze in den USA rückt und damit das Risiko einer Zahlungsunfähigkeit wächst, desto stärker sollte Gold als sicherer Hafen auch im Westen gefragt sein und sich dies in einem steigenden Goldpreis widerspiegeln. Möglicherweise kann das Fed-Protokoll heute Abend den Goldpreis aus seiner Lethargie erwecken, sollte sich herausstellen, dass die Sorge um die Fiskalpolitik ein wichtiger Grund für die Entscheidung der Fed war, das Volumen der Anleihekäufe im September nicht zurückzuführen.

Industriemetalle

Optimisten sucht man bei der diesjährigen LME Week vergeblich. Angesichts der hohen Produktionsüberschüsse bei den meisten Metallen erwartet man bestenfalls seitwärts tendierende Preise. Aus unserer Sicht ist der "Markt" aktuell zu pessimistisch und übersieht dabei die zahlreichen Anzeichen einer Angebotseinengung. Nehmen wir beispielsweise den Leitwolf unter den Industriemetallen, Kupfer. Zum einen scheint der Markt vom übertriebenen Optimismus wie noch Anfang 2012 bereinigt. Zum anderen engt sich das physische Angebot spürbar ein.

Die LME-Lagerbestände sind seit Juni um knapp ein Viertel gesunken und liegen auf dem niedrigsten Stand seit März, die SHFE-Bestände befinden sich sogar auf dem tiefsten Stand seit Juli 2012. Man kann davon ausgehen, dass die September-Handelsdaten Chinas erneut starke chinesische Kupferimporte zeigen werden. Auch deutet die aktuelle Entwicklung der Kathode-Prämien auf eine starke Nachfrage Chinas hin.

So hat der weltgrößte Kupferproduzent Codelco aus Chile für einige europäische Kunden die physischen Prämien von 85 USD in diesem Jahr um über 30% auf nun 112 USD pro Tonne für das nächste Jahr angehoben. Dies liegt deutlich über dem Vorschlag des größten europäischen Schmelzers Aurubis von 105 USD je Tonne. Auch kann man u.E. den Anstieg der sog. TC/RC-Gebühren (Schmelz- und Raffinierlöhne) für Kupfererz nur teilweise auf die vorübergehende Schließung zweier europäischer Schmelzen zurückführen. Wir gehen davon aus, dass die Lage am Kupfermarkt knapper als erwartet ist, was sich in höheren Preisen zeigen sollte.

Agrarrohstoffe

Seit Jahresbeginn waren die Kautschuknotierungen um 30% auf das niedrigste Niveau seit fast vier Jahren gesunken, bevor sie ab Mitte Juli etwas Boden wettmachen konnten. Derzeit notiert Kautschuk in Singapur bei 235 US-Cents je Kilogramm. Globale Angebotsüberschüsse belasten die Preisentwicklung weiter. Allerdings dürfte der Überschuss in diesem Jahr der dritte in Folge mindestens 12% niedriger als im Vorjahr ausfallen. Die International Rubber Study Group IRSG taxiert den Überschuss auf maximal 284 Tsd. Tonnen.

Auch das Analysehaus The Rubber Economist Ltd. hat seine Schätzung für den Überschuss 2013 auf 209 Tsd. Tonnen mehr als halbiert. Dies ist sowohl Folge einer geringer als erwarteten Produktion als auch einer steigenden Nachfrage. Allerdings bleibt es vorerst bei der sehr guten Versorgung mit Kautschuk.

Es bleibt abzuwarten, ob es künftig zu den strukturellen Defiziten kommt, die ein ehemaliger Generalsekretär der IRSG heraufbeschwört, der für 2025 die Nachfrage auf 19 Mio. Tonnen (2012: 11 Mio. Tonnen) und die Produktion in einem "normalen" Szenario auf 18,4 Mio. Tonnen schätzt (2012: 11,3 Mio. Tonnen). Er weist aber darauf hin, dass die Preisentwicklung die tatsächliche Produktion bestimmt. Gestern hat der IWF seine Wachstumsprognosen für die Weltwirtschaft leicht reduziert. Der konjunkturabhängige Markt für Kautschuk könnte hierauf mit einem Preisabschlag reagieren. Allerdings stützt weiterhin die Aussicht, dass die US-Notenbank wohl noch länger ihre sehr lockere Geldpolitik beibehalten wird.