Preise nach FOMC-Meeting unter Druck

31.10.2013 | Eugen Weinberg

Energie

EnergieDie US-Rohöllagerbestände sind in der vergangenen Woche laut US-Energieministerium um 4,1 Mio. Barrel gestiegen. Nach dem sechsten Wochenanstieg in Folge liegen die US-Rohölvorräte inzwischen auf dem höchsten Niveau seit Ende Juni. Damit wurde der Lagerabbau während der Sommermonate nahezu vollständig wieder wettgemacht.

Auch in Cushing kam es zu einem kräftigen Lageraufbau von 2,2 Mio. Barrel. Der Anstieg der Rohölvorräte erfolgte, obwohl die Rohölverarbeitung der Raffinerien anstieg und die Rohölimporte weiter zurückgingen. Dies macht deutlich, dass die Raffinerienachfrage noch immer zu niedrig ist, um das reichliche Ölangebot zu absorbieren.

Angesichts dieser Entwicklung überrascht es nicht, dass der WTI-Preis wieder unterhalb von 97 USD je Barrel notiert. Der Brentpreis kann sich davon abkoppeln und handelt am Morgen bei 109,5 USD je Barrel. Die Preisdifferenz zwischen den beiden Ölsorten beträgt inzwischen wieder knapp 13 USD je Barrel. Denn während das Ölangebot in den USA reichlich ist, besteht in Europa aufgrund des weiterhin fehlenden Angebots aus Libyen eine Knappheit an hochwertigem Öl.

Regierungsangaben zufolge exportiert Libyen derzeit 150 bis 200 Tsd. Barrel Rohöl pro Tag. Das ist zwar etwas mehr als in den vergangenen Tagen, liegt aber noch immer deutlich unter dem möglichen Exportniveau von 1,25 Mio. Barrel pro Tag. Bis auf einen Exporthafen sind derzeit alle Exporthäfen des Landes geschlossen. Die heute zur Veröffentlichung anstehenden Umfragen zur OPEC-Produktion im Oktober dürften bestätigen, dass Libyen im vergangenen Monat erneut deutlich weniger Rohöl gefördert hat als normalerweise üblich.

Edelmetalle

Der Goldpreis handelt heute Morgen bei gut 1.330 USD je Feinunze, nachdem gestern noch ein Niveau von 1.360 USD erreicht wurde. Silber kostet zum Handelsauftakt 22,3 USD je Feinunze und ist damit vom gestern verzeichneten 5½-Wochenhoch von über 23 USD ebenfalls merklich zurückgekommen. Im Nachgang der Veröffentlichung des FOMC-Sitzungsprotokolls hat der US-Dollar gegenüber dem Euro aufgewertet, was die Edelmetallpreise belastet.

Einige Marktteilnehmer erwarten offenbar schon eine baldige Reduzierung der Fed-Anleihekäufe. Die Fed hat jedoch kaum etwas in ihrem Statement geändert, was diese Erwartung rechtfertigen würde. Unsere Volkswirte gehen weiter davon aus, dass die Fed im März/April die Rückführung ihrer Anleihekäufe ankündigen wird.

Angaben von Thomson Reuters GFMS und der französischen Großbank Société Générale zufolge haben die Goldminenproduzenten auch im zweiten Quartal weiter Gold zurückgekauft. Das sog. globale Hedge-Buch ist demnach zwischen April und Juni um 529 Tsd. Unzen (rund 16 Tonnen) auf 3,09 Mio. Unzen (rund 96 Tonnen) gesunken. Dies ist der niedrigste Wert seit Beginn der Datenreihe im Jahr 2002. Thomson Reuters GFMS und Société Générale haben zudem keine Hinweise darauf, dass die Goldminenproduzenten seit dem Ende des zweiten Quartals aufgrund der niedrigen Preise wieder Gold auf Termin verkauft haben. Stattdessen gehen sie davon aus, dass sich der Trend der Goldrückkäufe seitens der Produzenten auch in der zweiten Jahreshälfte fortsetzen wird.

Industriemetalle

Die Metallpreise werden heute Morgen von einem festeren US-Dollar und fallenden Edelmetallnotierungen mit nach unten gezogen. Sinkende Zinsen in China, die eine Entspannung der Liquiditätssituation im Reich der Mitte signalisieren, bleiben dagegen offensichtlich unbeachtet. Gestern Abend nachgereichte Daten der CFTC zeigen, dass sich die spekulativen Marktteilnehmer in der Woche zum 15. Oktober im Falle von Kupfer weiter zurückgehalten haben. Daran dürfte sich bis zum aktuellen Rand nur wenig geändert haben, da sich der Kupferpreis seitdem seitwärts entwickelt hat.

Aluminium hält sich zum Handelsauftakt etwas besser als die anderen Metallpreise und gibt leicht auf gut 1.880 USD je Tonne nach. Der größte US-Aluminiumhersteller, Alcoa, hat angedroht, in Kanada Ende 2014 Produktionskapazitäten stillzulegen, sollte es wie von der Provinzregierung in Quebec geplant zu deutlichen Strompreiserhöhungen kommen. Die drei betroffenen Schmelzanlagen haben eine kombinierte Produktionskapazität von 1,06 Mio. Tonnen, was 22% der unternehmensweiten Kapazitäten entspricht.

Aufgrund der schwierigen Marktsituation und zur Eindämmung von Kosten hatte Alcoa bereits vor vielen Monaten angekündigt, bis Ende 2014 Produktionskapazitäten von 460 Tsd. Tonnen vorübergehend oder permanent stillzulegen. Zu einem nachhaltigen Anstieg des Aluminiumpreises dürfte es unseres Erachtens allerdings erst dann kommen, wenn weitere umfangreiche Kapazitäten aus dem Markt genommen werden.

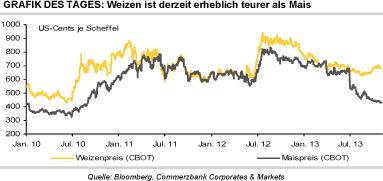

Agrarrohstoffe

Der Weizenpreis befindet sich seit Tagen auf dem Rückzug. Vom in der vergangenen Woche verzeichneten 4½-Monatshoch hat sich der Preis für den nächstfälligen Terminkontrakt an der CBOT mittlerweile um 5% entfernt. Beim Terminkontrakt an der Liffe in Paris beläuft sich das entsprechende Minus auf 3%.

Wir hatten wiederholt darauf hingewiesen, dass der Preisanstieg bei Weizen angesichts der niedrigen Maispreise auf tönernen Füßen steht, weil es zu Substitutionseffekten bei der Nachfrage kommen dürfte. In dieser Woche ist der Maispreis auf ein 3-Jahrestief gefallen, was sich belastend auf den Weizenpreis auswirkt.

Hinweise der Auswirkung der relativen Verteuerung von Weizen auf die Nachfrage könnte der Monatsbericht des International Grains Council IGC heute Nachmittag liefern. Es ist durchaus vorstellbar, dass der IGC seine Schätzung für die globale Weizennachfrage senkt. Auch auf der Angebotsseite scheint sich die Lage zu entspannen. So hat Indien den Minimumpreis für Weizenexporte aus den staatlichen Lagerhäusern um 13% auf 260 USD je Tonne gesenkt, um die zum Stillstand gekommenen Weizenexporte wieder anzukurbeln.

Ein möglicher Käufer dürfte China sein, welches dann weniger auf US-Weizen zurückgreifen müsste. Die Nachfrage Chinas nach US-Weizen war einer der Gründe für den Preisanstieg bei Weizen. Dazu hat Kasachstan seine Prognose für die Getreideexporte im Erntejahr 2013/14 auf 9-10 Mio. Tonnen leicht angehoben (vorher 9-9,5 Mio. Tonnen), was die Verfügbarkeit ebenfalls erhöht.