Höchstes Angebotsdefizit bei Platin seit 14 Jahren

12.11.2013 | Eugen Weinberg

Energie

EnergieDer Brentölpreis notiert am Morgen bei 106 USD je Barrel und kann damit die Gewinne der vergangenen beiden Handelstage verteidigen. Angebotsrisiken geben weiterhin Unterstützung. Nachdem die Atomgespräche mit dem Iran am Wochenende ohne Ergebnis vertagt wurden, ist klar, dass Hoffnungen von Marktteilnehmern auf eine schnelle Rückkehr des Ölangebots aus dem Iran verfrüht waren. Zudem gibt die Lage in Libyen weiterhin wenig Anlass für Optimismus, dass es in absehbarer Zeit zu einer Normalisierung der dortigen Ölproduktion kommt.

Im Gegenteil, die Zentralregierung scheint mehr und mehr die Kontrolle zu verlieren, wie die Gründung einer Ölvermarktungsgesellschaft im Osten des Landes zeigt. Gestern haben protestierende Berber eine wichtige Gaspipeline lahmgelegt, durch welche Erdgas nach Italien exportiert wird.

Heute veröffentlicht die OPEC ihren Monatsbericht. Es wird darauf zu achten sein, ob der für 2014 geschätzte Bedarf an OPEC-Öl nochmals gesenkt wird. Bislang liegt dieser bei 29,6 Mio. Barrel pro Tag. Eine erneute Abwärtsrevision würde den Ölpreis belasten. Größerer Verkaufsdruck sollte allerdings nicht aufkommen. Denn die spekulativen Finanzanleger haben sich in den letzten Wochen bereits stark aus dem Brentmarkt zurückgezogen.

Laut gestern von der ICE veröffentlichter Daten sanken die Netto-Long-Positionen in der Woche zum 5. November um weitere 14,4 Tsd. Kontrakte. Dies war der neunte Rückgang in den letzten 10 Wochen. Vom Ende August verzeichneten Rekord wurden die Netto-Long-Positionen fast um die Hälfte reduziert. Sie liegen mittlerweile auf dem niedrigsten Niveau seit Ende April.

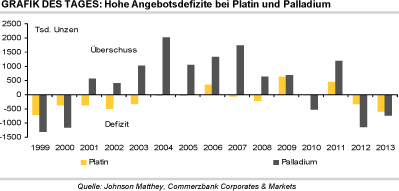

Edelmetalle

Johnson Matthey, der weltweit größte Verarbeiter von Platin und Palladium, hat heute Morgen seinen viel beachteten Halbjahresbericht zur Lage an den globalen Platin- und Palladiummärkten veröffentlicht. Demnach erwartet Johnson Matthey, dass der globale Platinmarkt 2013 mit 605 Tsd. Unzen das höchste Angebotsdefizit seit 14 Jahren aufweist. Dies ist zum einen der starken Industrienachfrage außerhalb des Automobilsektors (Chemie-, Elektronik-, Glasbranche) geschuldet, die einen Rückgang der Nachfrage aus der Autoindustrie und der Schmuckindustrie ausgleicht.

Darüber hinaus soll die Investmentnachfrage ein Rekordhoch erreichen. Die gesamte Brutto-Nachfrage, d.h. ohne Recycling, soll dadurch um 4,9% ebenfalls auf ein Rekordniveau von 8,42 Mio. Unzen steigen. Die Minenproduktion dürfte sich von seinem 12-Jahrestief leicht erholen. Im Falle von Palladium erwartet Johnson Matthey ein im Vorjahresvergleich geringeres Angebotsdefizit von 740 Tsd. Unzen, trotz einer rekordhohen Nachfrage aus der Autoindustrie und geringeren russischen Reserveverkäufen. Die Brutto-Nachfrage soll hier um 3,4% auf 9,63 Mio. Unzen fallen, was einer schwächeren Industrienachfrage außerhalb der Autoindustrie und einem weiteren Rückgang der Nachfrage aus der Schmuckindustrie geschuldet ist.

Ebenso zeigt sich die Investmentnachfrage in diesem Jahr schwach. Das Minenangebot soll leicht sinken, die russischen Reserveverkäufe werden auf rund 100 Tsd. Unzen geschätzt und sind damit nicht mehr marktrelevant. Johnson Matthey erwartet sowohl für Platin als auch für Palladium, dass auch im nächsten Jahr Angebotsdefizite bestehen. Dies sollte den Preisen Unterstützung geben.

Industriemetalle

Daten des Nationalen Statistikbüros zufolge hat China im Oktober rekordhohe 638 Tsd. Tonnen Kupferraffinade produziert. Gegenüber dem Vorjahr entsprach dies einem Plus von 23%. In den ersten zehn Monaten des Jahres hat das Reich der Mitte fast 5,6 Mio. Tonnen Kupfer produziert, knapp 14% mehr als im Vorjahr. Der Anstieg ist auf eine reichhaltige Verfügbarkeit von Kupferkonzentrat sowie neue Produktionskapazitäten zurückzuführen.

China hatte im September erstmals überhaupt mehr als 1 Mio. Tonnen Kupferkonzentrat importiert, das im Oktober verarbeitet wurde. Aufgrund hoher Schmelz- und Verarbeitungsgebühren lasten die Schmelzereien derzeit ihre Anlagen voll aus. Gemäß Einschätzungen des staatlichen Research-Instituts Antaike wurden darüber hinaus allein im dritten Quartal mindestens 200 Tsd. Tonnen neue Schmelz- und Verarbeitungsanlagen in Betrieb genommen.

Auch im Falle von Aluminium wurde die Produktion im letzten Monat ausgeweitet, und zwar um 12% gegenüber Vorjahr. Mit 1,95 Mio. Tonnen wurde hier ebenfalls ein Rekordhoch erreicht. Ausschlaggebend dafür war die Inbetriebnahme neuer kostengünstiger Kapazitäten in den nördlichen und nordwestlichen Provinzen des Landes. Diese überkompensierten Produktionskürzungen kostenintensiver Schmelzanlagen. In den ersten zehn Monaten des Jahres hat China demnach 18,2 Mio. Tonnen Aluminium hergestellt, gut 9% mehr als im vergleichbaren Vorjahreszeitraum.

Agrarrohstoffe

Die Kakaopreise gaben gestern sowohl in New York als auch in London um etwa 2,5% nach, da der Wetterausblick für die nächsten beiden Wochen einen zügigen Fortschritt der Kakaoernte in den wichtigsten Anbauregionen Westafrikas wahrscheinlich macht. Die Aussicht auf ein weiteres Defizitjahr sollte dazu führen, dass sich die Preise bald wieder fangen. Wir erwarten, dass sich der Kakaopreis in London danach wieder der Marke von 1.700 GBP je Tonne annähert.

In seinen jüngsten Prognosen hat das US-Landwirtschaftsministerium keine umwälzenden Änderungen für den Baumwollmarkt vorgenommen. Bei der laufenden US-Ernte wird nun etwas mehr, bei Chinas Ernte dafür etwas weniger angesetzt. Dass die weltweiten Bestände zum Ende der Saison 2013/14 nochmals heraufgesetzt wurden, liegt an einer deutlichen Aufwärtsrevision der indischen Baumwollernte des letzten Jahres, die die Anfangsbestände auf ein höheres Niveau hob.

Die Preisbildung hängt nicht unwesentlich an den chinesischen Importen. Bei diesen wurde für 2013/14 keine Änderung vorgenommen. Sie sollen mit 11 Mio. Tonnen nur gut halb so hoch wie in 2012/13 sein. Dafür sprechen auch die jüngsten Daten des chinesischen Zolls. Demnach wurde im Oktober 48% weniger Baumwolle importiert als im Vorjahresmonat und 30% weniger als im September. Damit waren die Importe so niedrig wie zuletzt im Juni 2011, was den deutlichen Preisrückgang im vergangenen Monat erklären kann. Über die künftige Ausrichtung der chinesischen Baumwollpolitik dürfte bald entschieden werden.