Marktlage bei Blei und Zink spannt sich weiter an

19.11.2013 | Eugen Weinberg

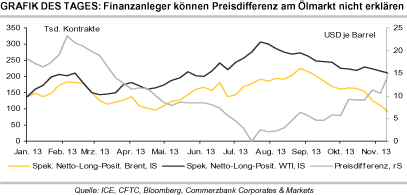

Energie

EnergieWährend sich der Brentölpreis bei 108 USD je Barrel behaupten kann, rutschte der WTI-Preis über Nacht auf weniger als 93 USD je Barrel ab. Die deutlich schlechtere Preisentwicklung von WTI gegenüber Brent lässt sich nicht auf das Verhalten von Finanzanleger zurückführen. Im Gegenteil: Die spekulativen Finanzanleger haben ihre Netto-Long-Positionen bei Brent in der Woche zum 12. November um weitere 21 Tsd. Kontrakte reduziert. Dies war der zehnte Rückgang in den letzten 11 Wochen. Während dieser Zeit sanken die spekulativen Netto-Long-Positionen bei Brent vom Ende August verzeichneten Rekordhoch um 60%. Das Niveau liegt mit aktuell 89,3 Tsd. Kontrakten auf dem niedrigsten Stand seit einem Jahr. Die Positionsbereinigung bei Brent ist somit wesentlich weiter fortgeschritten als bei WTI, wo die spekulativen Netto-Long-Positionen im selben Zeitraum nur um 23% zurückgingen und das Niveau noch immer bei gut 210 Tsd. Kontrakten liegt.

Vielmehr dürften fundamentale Gründe wie die Produktionsausfälle in Libyen und die steigenden US-Lagerbestände für die unterschiedliche Preisentwicklung von Brent und WTI ausschlaggebend sein. Dies spricht dafür, dass die derzeit hohe Preisdifferenz durchaus noch für einige Zeit Bestand haben kann. Gegen eine spürbare Erholung bei WTI spricht auch, dass der Großteil der Ölproduktion in Nord-Dakota laut Angaben der dortigen Rohstoffbehörde bei Preisen von mehr als 45 USD je Barrel wirtschaftlich ist. Derzeit kostet Bakken-Öl knapp 80 USD je Barrel. Eine Angebotsreaktion ist daher trotz des jüngsten Preisrückgangs nicht zu erwarten. Im Gegenteil, die Rohstoffbehörde geht davon aus, dass die Produktionsschwelle von 1 Mio. Barrel pro Tag Anfang nächsten Jahres erreicht wird. Im September lag das Produktionsniveau in Nord-Dakota bei 930 Tsd. Barrel pro Tag.

Edelmetalle

Gold handelt heute Morgen weitgehend unverändert bei rund 1.275 USD je Feinunze, nachdem das gelbe Edelmetall gestern mehr als 1% verloren hatte. Abermalige ETF-Abflüsse - gestern waren es wieder zwei Tonnen - verhindern eine Erholung. Die anhaltende Aufwärtsbewegung der Aktienmärkte lässt Gold darüber hinaus für auf kurzfristige Gewinne schielende Marktteilnehmer unattraktiv erscheinen. Mit einem Minus von jeweils rund 2% waren die anderen Edelmetalle noch stärker betroffen.

Silber notiert daher nur noch knapp über der Marke von 20 USD je Feinunze. Platin und Palladium erhalten heute Morgen immerhin etwas Unterstützung durch positive Autoabsatzzahlen in Europa. Wie der Verband der europäischen Automobilhersteller (ACEA) mitteilte, sind die Verkäufe erstmals seit August/September 2011 in zwei aufeinanderfolgenden Monaten wieder gestiegen. Im Oktober wurde demnach ein Plus von im Jahresvergleich 4,6% auf 1,04 Mio. Autos erzielt, nach einem Anstieg um 5,5% im September. Dabei haben die Autoabsätze in vier der fünf größten Märkte in Europa angezogen. Das Bild wird allerdings etwas verzerrt durch eine Abwrackprämie in Spanien, die die dortigen Verkäufe befeuerten. In den ersten zehn Monaten des Jahres liegen die europaweiten Autoabsätze mit 10,4 Mio. Einheiten noch 3,1% unter dem Vorjahresniveau, was aller Voraussicht nach zum sechsten Rückgang in Folge auf Gesamtjahresbasis führen wird. Grundsätzlich ist aber Licht am Ende des Tunnels in Sicht, wovon Platin und Palladium profitieren sollten.

Industriemetalle

Die Metallpreise stehen heute Morgen weiter unter Druck und geben mehrheitlich nach. Sie profitieren damit nicht von den sehr festen Aktienmärkten - so haben zum Beispiel der DAX wie auch der Dow Jones Industrial Average gestern neue Allzeithochs markiert. Auch gibt der merkliche Rückgang der Interbanken-Zinsen in China über Nacht den Preisen keinen Auftrieb. Diese hatten gestern mit fast 6% das höchste Niveau seit Ende Juni erreicht. Den zwischenzeitlichen Anstieg der Zinsen führen unsere Volkswirte auf eine vermehrte Geldnachfrage im Finanzsystem zurück, die durch das Wachstum des Schattenbankensektors getrieben sein könnte. Kupfer notiert nur noch knapp über der Marke von 6.900 USD je Tonne und droht damit nachhaltig aus der mehr als dreimonatigen Handelsspanne herauszufallen.

Die International Lead and Zinc Study Group (ILZSG) hat gestern ihre monatliche Angebots- und Nachfragestatistik für die globalen Blei- und Zinkmärkte veröffentlicht. Demnach bestand bei Blei in den ersten neun Monaten des Jahres ein Angebotsdefizit von 46 Tsd. Tonnen. Im Vorjahr wurde zur selben Zeit noch ein Überschuss von 80 Tsd. Tonnen registriert. Bei Zink hat sich der Überschuss im Jahresvergleich auf 38 Tsd. Tonnen mehr als halbiert. Dies ist jeweils auf eine deutlich gestiegene Nachfrage zurückzuführen, die das Angebotswachstum klar übertroffen hat. Die Situation an beiden Märkten dürfte sich weiter anspannen, da in den kommenden Jahren einige größere Minen ihr Lebensende erreichen und nicht genügend Ersatz vorhanden ist.

Agrarrohstoffe

Die Kaffeepreise bekommen derzeit von mehreren Seiten Unterstützung - eine seltene Bewegung in den vergangenen Monaten. Besonders stark war der Anstieg mit je 4% an zwei aufeinander folgenden Tagen bei Robusta, ausgelöst durch Meldungen über Starkregen, Überschwemmungen und entsprechende Ernteprobleme in Vietnam. Gleichzeitig exportierte das Land im Oktober deutlich weniger Kaffee als im Vormonat. Dies ist ebenso ein Zeichen, dass zur Preisstützung Ware zurückgehalten wird, wie staatliche Pläne, Kaffee auf Lager zu nehmen. Zudem reduzierte das US-Landwirtschaftsministerium seine Ernteprognose für Brasilien bei Robusta-Kaffee, und die Lagerbestände an der Börse Liffe sanken in den vergangenen zwei Wochen um 8%.

Bei Arabica half die Einschätzung des Direktors des Costa-ricanischen Kaffeeinstituts, dass in Mittelamerika die Kaffeeernte aufgrund der Pilzkrankheit Roya nach 20% im Vorjahr nun nochmals um 12% sinken dürfte. Zudem soll der Preisrutsch der letzten Jahre mittelfristig Wirkung zeigen. Darin sind sich der Direktor des Costa-ricanischen Kaffeeinstituts, der für 2015 mit Preisen über 200 US-Cents je Pfund rechnet, und der Vorsitzende der größten Kooperative Brasiliens einig. Dafür ist allerdings eine deutlichere Einschränkung des Angebots notwendig. Dagegen ergab eine Bloomberg-Umfrage in Vietnams Hauptanbaugebiet, dass die dortigen Anbauer bisher keine Reduktion ihrer Plantagen oder deren Pflege erwägen. Robusta-Kaffee hat allerdings im Preis in den letzten drei Jahren weniger stark nachgegeben als Arabica.