Libyen und Irangespräche belasten Brentölpreis

20.11.2013 | Eugen Weinberg

Energie

EnergieDer Brentölpreis ist in der Nacht unter 107 USD je Barrel gefallen und handelt damit gut einen USD niedriger als gestern. Auslöser für den Preisrutsch waren Nachrichten aus Libyen, wonach die Ölausfuhren aus einem Hafen im Westen des Landes wieder aufgenommen werden konnten, woraufhin auch ein Ölfeld wieder in Betrieb gegangen ist. Es bleibt allerdings abzuwarten, ob die Protestierenden wieder zurückkehren und damit die Öllieferungen erneut beeinträchtigen. Zudem bleiben die anderen Exportterminals weiterhin geschlossen. Eine umfassende und dauerhafte Lösung für die seit fünf Monaten währenden Angebotsstörungen in Libyen ist weiterhin nicht in Sicht.

Zudem beginnt heute die nächste Runde der Atomgespräche mit dem Iran. Die letzte Gesprächsrunde vor knapp zwei Wochen stand bereits kurz vor einem Durchbruch, bevor Frankreich eine Einigung verhinderte. Eine Einigung wurde im Anschluss an die Gespräche von den Teilnehmern aber weiterhin als möglich bezeichnet. Im Falle einer Lockerung der Sanktionen würde zusätzliches Rohöl aus dem Iran verfügbar, welches angesichts der reichlichen Versorgung eigentlich gar nicht benötigt wird. In den USA verzögert sich der Bau des Nordabschnitts der Keystone-XL-Pipeline weiter. Der Pipelinebetreiber TransCanada geht von einer Verzögerung bis 2016 aus. Der WTI-Preis konnte auf die Nachricht hin zulegen, obwohl die Cushing-Lagerbestände laut American Petroleum Institute in der letzten Woche erneut um 1,7 Mio. Barrel gestiegen sind. Denn durch die Verzögerung wird in den nächsten Jahren deutlich weniger Rohöl von den kanadischen Ölsandfeldern nach Cushing fließen.

Edelmetalle

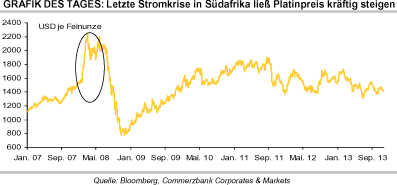

Platin und Palladium erhielten gestern Nachmittag kurzzeitig Auftrieb, nachdem der staatliche südafrikanische Stromversorger Eskom, der für 95% der Stromerzeugung des Landes verantwortlich ist, vorsorglich den Notfall ausgerufen hatte. Eine Trendwende bei den Preisen hat dies jedoch nicht bewirkt. Eskom warnte vor Stromausfällen, da derzeit bei unerwartet vielen Kraftwerken Wartungsarbeiten durchgeführt würden. Von den insgesamt 41.900 MW Stromerzeugungskapazitäten sind rund 27% - inklusive unvorhergesehener Ausfälle - aktuell nicht in Betrieb. Eigenen Angaben zufolge hatte Eskom gestern nur noch eine Reserve von 400 MW - das Ziel liegt bei mindestens 2.000 MW.

Das Unternehmen hat daher seine wichtigsten Industriekunden aufgerufen, ihren Stromverbrauch um mindestens 10% zu senken. Zu den größten Kunden zählen auch die Gold- und Platinminen. Eine Reduzierung des Stromverbrauchs wäre wohl mit einer geringeren Produktionsrate verbunden. Aussagen von Eskom zufolge ist das Risiko von Blackouts derzeit so hoch wie zuletzt im Jahr 2008. Damals stieg der Platinpreis binnen weniger Monate um fast 50% auf ein Rekordhoch von 2.300 USD je Feinunze. Darüber hinaus könnte es demnächst wieder zu umfangreichen Streiks in der Platinminenindustrie kommen. Von den vier größten Platinproduzenten des Landes wird bereits einer seit drei Wochen bestreikt. Bei den anderen wurden die Lohnverhandlungen und Schlichtungsgespräche für gescheitert erklärt. Die Gewerkschaften haben daher das Recht zu streiken.

Industriemetalle

Die Metallpreise erholen sich leicht von ihren Verlusten der vergangenen Tage und legen in der Breite moderat zu. Aluminium handelt dabei erstmals seit einer Woche kurzzeitig wieder über der Marke von 1.800 USD je Tonne. In Japan beginnen in diesen Tagen die Verhandlungen über die Prämien bei Aluminium für das erste Quartal 2014. Im laufenden Quartal zahlen die japanischen Konsumenten ihren Lieferanten einen Aufschlag auf den LME-Preis von 245-246 USD je Tonne. Die vom Datenanbieter Platts publizierte tägliche Prämie für Japan am Kassa-Markt deutet darauf hin, dass es nur zu marginalen Änderungen bei den Kontrakt-Prämien kommen dürfte - wenn überhaupt. Aufgrund der Inbetriebnahme neuer Aluminiumschmelzen in Japan dürfte die lokale Nachfrage relativ robust ausfallen.

Allerdings lagern in den drei wichtigsten Häfen des Landes große Mengen Aluminium. Gemäß Daten des Handelshauses Marubeni sind die Vorräte per Ende Oktober binnen Monatsfrist um 8% auf 261,6 Tsd. Tonnen gestiegen. Dies entspricht dem höchsten Oktober-Wert seit dem Jahr 2005. In den USA und Europa sind die Prämien Industriekreisen zufolge seit Ende September um bis zu 4,5% gestiegen und liegen aktuell bei 10,25 US-Cents je Pfund bzw. 240-260 USD je Tonne. Von den Mitte des Jahres erreichten Hochs sind die Aufschläge aber noch ein weites Stück entfernt. Aufgrund der nach wie vor stark ausgeprägten Contango-Struktur der Forward-Kurve sind Finanztransaktionen weiterhin sehr attraktiv.

Agrarrohstoffe

Seit dem Sommer haben die Notierungen für Raps in Paris ihren sonst eng an den Sojabohnenpreisen angelehnten Pfad nach unten verlassen. Den starken Anstieg der Sojabohnennotierungen im August konnten sie nur abgeschwächt nachvollziehen. Erst im Oktober konnte Raps von niedrigerem Niveau aus die Lücke etwas verringern. Allerdings waren es auch US-spezifische Meldungen, die den Sojabohnenpreis im August nach oben trieben. Die Entwicklungsverzögerungen der Sojapflanzen, die Abwärtsrevision der Ernteerwartung durch das US-Landwirtschaftsministerium über das am Markt Erwartete hinaus sowie eine starke chinesische Nachfrage nach US-Sojabohnen waren die Triebkräfte. Inzwischen stellt sich das US-Angebot als deutlich höher heraus.

Das Rapsangebot wurde dagegen kontinuierlich nach oben revidiert, sei es in Kanada oder der EU. Die weltweite Produktion dürfte mit fast 68 Mio. Tonnen rekordhoch werden. Da die Preise inzwischen 20% unter Jahresbeginn liegen, rechnet das auf Ölsaaten spezialisierte Analysehaus Oil World damit, dass die EU-Rapsfläche für 2014 um 3% geringer ausfallen wird - mit besonders starken Einschränkungen in Frankreich und Deutschland. Dazu passt, dass die Interessengruppe UFOP auf Basis einer Umfrage unter Landwirten in Deutschland eine Einschränkung der Winterrapsfläche um 4% meldet. Dabei hätte hauptsächlich die langfristige Fruchtfolge eine Rolle gespielt. Die niedrigeren Preise sollen dagegen nur einen geringen Einfluss gehabt haben.