Einigung im Atomstreit mit dem Iran belastet Ölpreise

25.11.2013 | Eugen Weinberg

Energie

EnergieDie Ölpreise starten mit deutlichen Verlusten in die neue Handelswoche. Brent verliert 3 USD auf 108 USD je Barrel, WTI gibt um 1,5 USD auf 93,5 USD je Barrel nach. Die Ölpreise reagieren damit auf die Einigung im seit Jahren andauernden Atomstreit zwischen den fünf ständigen Mitgliedern im UN-Sicherheitsrat plus Deutschland und dem Iran am Wochenende. Der Iran verzichtet auf eine Anreicherung von hochradioaktivem Uran und auf die Fertigstellung eines Schwerwasser-Reaktors.

Im Gegenzug erhält der Iran eingefrorene Gelder in Höhe von 4,2 Mrd. USD zurück. Gleichzeitig werden einige Sanktionen gelockert. Die Einigung gilt zunächst für sechs Monate. Bis dahin soll eine umfassende Lösung gefunden werden. Durch den erzielten Kompromiss sinkt die geopolitische Risikoprämie. Gleichzeitig wird iranisches Öl für die asiatischen Käufer leichter verfügbar. Denn den europäischen Versicherern soll es künftig wieder erlaubt sein, Öllieferungen aus dem Iran abzusichern. Das Versicherungsverbot hatte asiatischen Käufern die Einfuhr von Öl aus dem Iran erschwert.

In der Folge der Lockerung könnten die Ölliefererungen des Iran nach China, Indien, Südkorea und Japan wieder zunehmen. Dafür spricht auch, dass eine weitere Verschärfung der US-Ölsanktionen gegen den Iran, welche im US-Kongress diskutiert wurde, vom Tisch sein dürfte. Diese hätte für die genannten asiatischen Abnehmer eine weitere Kürzung der Öleinfuhren aus dem Iran bedeutet. Die Ölsanktionen bleiben dagegen größtenteils in Kraft, d.h. Europa wird auch weiterhin kein Öl aus dem Iran importieren. Dies sollte einen stärkeren Preisrückgang vorerst verhindern.

Edelmetalle

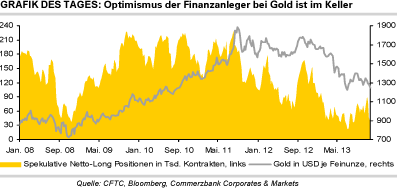

Gold fällt zum Auftakt der neuen Handelswoche vorübergehend auf ein 4½-Monatstief von 1.225 USD je Feinunze. In Euro gerechnet notiert das gelbe Edelmetall knapp über der Marke von 900 EUR je Feinunze. Silber verbilligt sich auf 19,6 USD je Feinunze, den tiefsten Stand seit Anfang August. Dies dürfte in erster Linie den gesunkenen geopolitischen Risiken geschuldet sein, nachdem es am Wochenende zu einem Durchbruch in den Atomverhandlungen des Westens mit dem Iran gekommen ist (siehe Energie).

Die im Zuge dessen merklich unter Druck stehenden Ölpreise führen darüber hinaus zu geringeren Inflationsrisiken, was ebenfalls auf dem Goldpreis lastet. Gegenwind weht auch weiter von der Investmentseite: So haben die von Bloomberg erfassten Gold-ETFs am Freitag neuerliche Abflüsse von 5,6 Tonnen verzeichnet. Deren Bestände liegen mittlerweile auf dem niedrigsten Niveau seit März 2010. Und auch die spekulativen Finanzinvestoren kehren Gold weiter den Rücken. In der Woche zum 19. November wurden die Netto-Long-Positionen die dritte Woche in Folge auf jetzt noch 34,5 Tsd. Kontrakte reduziert, ein 19-Wochentief.

Wie schon in der Woche zuvor war dies vor allem auf einen starken Aufbau von Short-Positionen zurückzuführen. Der Rückgang des Goldpreises seit dem Datenstichtag lässt vermuten, dass die Netto-Long-Positionen seitdem weiter abgebaut wurden. Kurzfristig betrachtet überwiegen u.E. die Abwärtsrisiken, so dass ein Test von 1.180 USD, dem 3-Jahrestief von Ende Juni, möglich erscheint. Dem Goldpreis in Euro droht schon heute ein 3-Jahrestief, wenn das Juni-Tief von 906 EUR je Feinunze unterschritten wird.

Industriemetalle

Belastet durch die schwachen Ölpreise stehen auch die Metallpreise zu Beginn der neuen Handelswoche unter Druck, nachdem sie sich in den vergangenen Tagen noch etwas erholen konnten. Kupfer handelt wieder unter 7.100 USD je Tonne, Aluminium kostet rund 1.780 USD je Tonne und Nickel notiert bei 13.500 USD je Tonne. Die Metallpreise profitieren zudem einmal mehr nicht von den festen europäischen Aktienmärkten im Nachgang des Abkommens im Atom-Streit mit dem Iran. Die spekulativen Finanzanleger haben in der Woche zum 19. November ihre Netto-Short-Positionen bei Kupfer im Wochenvergleich auf 24,1 Tsd. Kontrakte verdreifacht, den höchsten Stand seit Ende Juli.

Wie schon in der Woche zuvor ist dies fast ausschließlich auf einen starken Aufbau von Short-Positionen zurückzuführen, während die Long-Positionen nur marginal abgebaut wurden. Kurzfristig könnte von dieser Seite daher der Druck auf die Preise hoch bleiben. Mittel- bis langfristig ergibt sich daraus aber auch hohes Aufwärtspotenzial, wenn die spekulativen Finanzinvestoren ihre Short-Positionen eindecken müssen. In Ermangelung metallspezifischer Fundamentaldaten dürften die Marktteilnehmer diese Woche ihren Blick eher auf Makrodaten richten. Doch auch hier steht eher eine datenarme Woche an. Die Auftragseingänge langlebiger Wirtschaftsgüter in den USA dürften da noch das Spannendste sein.

Agrarrohstoffe

Die Notierungen für Sojabohnen waren am Freitag auf ein Acht-Wochenhoch von 13,2 USD je Scheffel gestiegen, nachdem die USA gute Exportzahlen gemeldet hatten. In der Woche zum 14. November waren die Sojabohnenexporte gegenüber der Vorwoche um gut 60% gestiegen und übertrafen damit die Erwartungen am Markt. China spielte dabei wie so oft eine Schlüsselrolle. Bereits jetzt haben die US-Sojabohnenexporte seit Saisonbeginn 90% des vom US-Landwirtschaftsministerium USDA für die Gesamtsaison prognostizierten Umfangs erreicht.

Seit Saisonbeginn liegen auch die US-Sojamehlexporte deutlich über dem Vorjahresniveau, so dass auch eine hohe Nachfrage nach Sojabohnen durch die landeseigenen Verarbeiter besteht. Der inzwischen eingebrachten drittgrößten Sojabohnenernte in den USA steht also auch eine robuste Nachfrage nach US-Sojabohnen gegenüber. Kurzfristig orientierte Marktteilnehmer bleiben daher optimistisch für die weitere Preisentwicklung und haben zuletzt wie in den beiden Vorwochen ihre Netto-Long-Positionen ausgebaut.

Erfreuliche Wettervorhersagen für Brasilien und Argentinien lenken den Blick wieder auf das kommende, sehr hoch vermutete Angebot aus Südamerika und sorgen damit am Morgen für nachgebende Notierungen. Brasilien soll nach Einschätzung des USDA gar eine rekordhohe Ernte von 88 Mio. Tonnen einfahren. Sobald dieses Angebot ab Februar verfügbar wird, sollten die Preise merklich nachgeben.