Wetter beeinflusst Energie- und Agrarmärkte

06.12.2013 | Eugen Weinberg

Energie

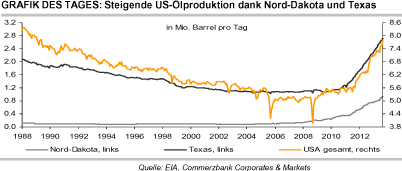

EnergieBrent handelt wenig verändert bei 111 USD je Barrel, WTI bei gut 97 USD je Barrel. Wetterbedingte Produktionsausfälle geben den Ölpreisen Unterstützung. In der Nordsee wurde aufgrund eines starken Sturmes die Produktion auf einigen Ölfeldern reduziert. In den USA beeinträchtigt ein Kälteeinbruch und ein Schneesturm die Ölproduktion in Nord-Dakota. Auch in Texas sind Beeinträchtigungen zu erwarten. Beide US-Bundesstaaten zusammen stellen aufgrund ihrer Schieferölvorkommen den Großteil des Anstiegs der US-Ölproduktion in diesem Jahr.

Die niedrigere Ölproduktion dürfte einen Rückgang der US-Rohöllagerbestände zur Folge haben, zumal sich die Rohölverarbeitung der US-Raffinerien momentan auf einem sehr hohen Niveau befindet. Einem weiteren Preisanstieg dürfte allerdings die Meldung entgegenstehen, dass die OPEC ihr Angebot kurzfristig deutlich ausweitet. Laut dem Beratungsunternehmen Oil Movements steigen die OPEC-Öllieferungen in den vier Wochen zum 21. Dezember um 710 Tsd. Barrel pro Tag. Die OPEC reagiert damit auf die steigende Nachfrage zur Winterzeit. Das Mitteldestillat Gasöl wird in Westeuropa immer knapper. Die ARA-Gasölvorräte fielen in dieser Woche laut PJK International um 0,9% auf 1,673 Mio. Tonnen. Das ist das niedrigste Niveau seit November 2008 und 26% niedriger als der 5-Jahresdurchschnitt, was für eine Ausweitung des Gasöl-Brent-Spreads spricht. Ein unerwartet kräftiger Abbau der US-Erdgasbestände um 162 Mrd. Kubikfuß aufgrund niedriger Temperaturen sorgte gestern dafür, dass der US-Erdgaspreis auf 4,15 USD je mmBtu stieg, das höchste Niveau seit Ende Mai.

Edelmetalle

Wie gewonnen, so zerronnen! Nach den starken Preisanstiegen am Vortag gaben Gold und Silber gestern in etwa die Hälfte ihrer Gewinne wieder ab. Beide Edelmetalle verloren jeweils 1,5% und handeln heute Morgen bei rund 1.230 USD je Feinunze bzw. 19,5 USD je Feinunze. Der Preisrückgang war abermals guten US-Konjunkturdaten geschuldet. Der im Zuge der EZB-Pressekonferenz merklich schwächere US-Dollar hatte dagegen keine unterstützende Wirkung. Die EZB hat gestern erwartungsgemäß nicht nachgelegt, nachdem sie ihre Leitzinsen erst vor einem Monat überraschend gesenkt hatte, allerdings Hoffnungen auf unmittelbar bevorstehende liquiditätssteigernde Maßnahmen gedämpft.

Die Marktteilnehmer dürften heute ihren Fokus auf den US-Arbeitsmarktbericht legen, der am Nachmittag veröffentlicht wird und die Debatte über eine baldige Reduzierung der Fed-Anleihekäufe weiter anheizen könnte. Robuste Daten würden den Goldpreis erneut unter Druck setzen und könnten zu einem Test des 5-Monatstiefs von Mitte der Woche bei 1.212 USD je Feinunze führen.

Laut Aussagen des World Gold Council (WGC) besteht in China dieses Jahr eine Angebotsunterdeckung bei Gold von 700-800 Tonnen. Die gesamte Nachfrage schätzt der WGC auf über 1.000 Tonnen. Diese dürfte vor dem chinesischen Neujahrsfest Ende Januar nochmals anziehen. Damit schätzt der WGC die Nachfrage Chinas offensichtlich aber nicht ganz so hoch ein, wie es die Importdaten suggerieren. Denn China hat von Januar bis Oktober bereits 987 Tonnen Gold netto aus Hongkong eingeführt.

Industriemetalle

Die Metallpreise sind gestern wieder in ihren alten Trott zurückgefallen und trotz positiver US-Konjunkturdaten nicht gestiegen. Dabei wurden sowohl die deutliche Aufwärtsrevision des US-BIP für das dritte Quartal als auch die merklich besser als erwarteten wöchentlichen Erstanträge auf Arbeitslosenhilfe in den USA fast vollständig ignoriert. Zum Wochenausklang zeigen sich die Metallpreise aber wieder etwas fester und legen angeführt von Zinn und Nickel moderat zu. Diese beiden Metalle stachen schon gestern heraus und verteuerten sich gegen den Trend um 1,1% bzw. 0,7%. Grund hiefür waren neue Meldungen aus Indonesien in Bezug auf das geplante Exportverbot von Erzen.

Denn laut Aussagen des Energie- und Bergbauministers hätte sich die Regierung mit dem Parlament auf die Einführung des Exportverbots in der ursprünglich geplanten Form geeinigt. Zudem soll es keine Ausnahmen geben. Sollte das Verbot tatsächlich so umgesetzt werden, würde dadurch vor allem dem globalen Nickelmarkt viel Angebot entzogen werden. Dies wiederum sollte sich preisstützend auswirken. Allerdings regt sich Widerstand bei den Minenunternehmen. So hat Freeport McMoRan, der Betreiber der Grasberg-Mine, der weltweit zweitgrößten Kupfermine, angekündigt, im Falle eines Exportverbots von Erzen die Produktion drosseln zu müssen und möglicherweise auch Arbeiter zu entlassen. Das letzte Wort scheint hier noch nicht gesprochen.

Agrarrohstoffe

Der Wintereinbruch im Mittleren Westen der USA dürfte auch an den Agrarmärkten nicht spurlos vorübergehen. Denn der Temperatursturz auf bis zu minus 16 Grad Celsius in den Winterweizenanbaugebieten könnte in Verbindung mit einer fehlenden Schneedecke in Teilen von Kansas und Nebraska zu Frostschäden bei den jungen Pflanzen führen. Weiter südlich in Texas könnte eine Eisschicht für Schäden an den Winterweizenpflanzen sorgen. Dass der US-Weizenpreis gestern dennoch nachgab, lag an der deutlichen Aufwärtsrevision der kanadischen Weizenernte (siehe TagesInfo von gestern) und schwächeren US-Weizenexporten. Letztere fielen in der vergangenen Woche auf 229,2 Tsd. Tonnen und damit auf das niedrigste Niveau im laufenden Vermarktungsjahr 2013/14. Offensichtlich konnte US-Weizen bislang nicht vom niedrigeren Preisniveau gegenüber EU-Weizen profitieren.

Laut dem Zuckerhändler Czarnikow dürfte die globale Zuckernachfrage in diesem Jahr um 2,5% steigen und damit die stärkste Wachstumsrate seit vier Jahren aufweisen. Czarnikow führt dies auf eine steigende Bevölkerung, verbesserte Konjunkturaussichten und niedrige Zuckerpreise zurück. Bis 2018 soll die globale Zuckernachfrage Czarnikow zufolge allein aufgrund des Bevölkerungswachstums um 9 Mio. Tonnen steigen. Dies unterstützt unsere Erwartung steigender Zuckerpreise im nächsten Jahr.