Preisabstand zwischen Brent und WTI schrumpft weiter

10.12.2013 | Eugen Weinberg

Energie

EnergieDie Tendenzen an den Ölmärkten diesseits und jenseits des Atlantiks waren gestern erneut uneinheitlich, so dass sich der Preisabstand zwischen Brent und WTI weiter auf rund 12 USD je Barrel verringert hat. Anders als in der Vorwoche ging die Bewegung gestern primär vom Brentmarkt aus: der Preis für Brentöl gab 2% nach und fiel zurück unter 110 USD je Barrel. Anlass zum Abschlag gaben schwache deutsche Konjunkturdaten sowie sich für Januar abzeichnende höhere Lieferungen an Nordseeöl. Sie dürften laut Bloomberg-Schätzungen das Dezember-Niveau um 3,4% übertreffen. Die Aussicht auf wohl weiterhin geschlossene libysche Exporthäfen wurde dagegen gelassen aufgenommen.

Offensichtlich war man wenig überrascht, dass der libysche Ölminister al-Arusi gestern in einem Interview seine Ankündigung nicht wiederholte, dass die Exporthäfen ab heute wieder öffnen würden. Wir gehen davon aus, dass sich zuletzt vor allem die spekulativen Finanzinvestoren aus dem Brent-Markt zurückgezogen haben: sie hatten ihre Netto-Long Positionen zum 3. Dezember noch die dritte Woche in Folge ausgeweitet. Mit 130,1 Tsd. Kontrakten lagen sie auf einem 6-Wochenhoch. Jenseits des Atlantiks dagegen hatten die Finanzinvestoren ihre spekulativen Netto-Long-Positionen bei WTI in der gleichen Woche deutlich aufgebaut.

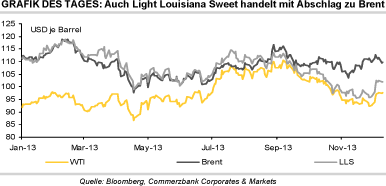

Grundsätzlich rechnen wir zwar damit, dass sich der Preisabschlag von WTI in den kommenden Monaten weiter verringert. Allerdings kann die am Freitag erfolgte erste Inbetriebnahme des südlichen Abschnitts der KeystoneXL Pipeline, die den Mittleren Westen mit der Golfküste verbindet, nur begrenzt helfen. Schließlich handelt derzeit nicht nur WTI mit Abschlag gegenüber Brent, sondern auch - wenn auch etwas geringer - das an der Golfküste gehandelte Light Louisiana Sweet Öl (Grafik des Tages).

Edelmetalle

Unterstützt durch einen schwächeren US-Dollar konnten Gold und Silber gestern um 0,9% bzw. 1,8% zulegen. Sie setzen ihren Aufwärtstrend heute Morgen fort. Gold handelt mit knapp 1.250 USD je Feinunze auf einem Wochenhoch, Silber übersteigt erstmals seit Anfang des Monats kurzfristig wieder die Marke von 20 USD je Feinunze. Dies dürfte zum Großteil auf die Eindeckung von Short-Positionen spekulativer Finanzanleger zurückzuführen sein, die zuvor rekordhohe Wetten auf fallende Preise aufgebaut hatten (siehe TagesInfo Rohstoffe von gestern).

In der US-Notenbank Fed mehren sich unterdessen die Stimmen, die sich für ein baldiges Rückführen der höchst expansiven US-Geldpolitik aussprechen. Einer Umfrage von Bloomberg zufolge erwarten 34% der befragten Analysten eine entsprechende Ankündigung der Fed noch im Dezember. Die nächste Woche stattfindende Fed-Sitzung wird daher mit Spannung erwartet. Die US-Notenbank dürfte in ihrer Entscheidung auch die Verhandlungen über den US-Haushalt berücksichtigen, die diese Woche wieder aufgenommen wurden. Demokraten und Republikaner haben sich das Ziel gesetzt, bis Ende der Woche eine Einigung zu erreichen.

Der Übergangshaushalt ist nur bis zum 15. Januar gültig. Die Debatte um die Rückführung der Anleihekäufe der Fed hängt wie ein Damoklesschwert über den Rohstoffpreisen im Allgemeinen und Gold im Speziellen. Klarheit über das weitere Vorgehen der Fed könnte den Weg für höhere Preise freimachen.

Industriemetalle

Indonesien hat gemäß Daten des Handelsministeriums im November 5.193 Tonnen Zinn exportiert. Dies waren knapp 28% mehr als im Vormonat, womit sich die Ausfuhren nach dem Einbruch im September weiter erholt haben. Seit Anfang September muss Zinn in Indonesien über die Indonesia Commodity Derivatives Exchange (ICDX) gehandelt werden, bevor es exportiert werden darf. Hierzu müssen die Händler an der ICDX lizenziert sein. Mittlerweile nimmt das Handelsvolumen an der ICDX aber merklich zu - im November wurden 7.440 Tonnen Zinn umgesetzt, nach 3.020 Tonnen im Oktober. Das durch die neuen Regularien zunächst noch gebremste Angebot dürfte zwar zukünftig wieder stärker fließen.

Allerdings schätzt das International Tin Research Institute (ITRI), dass Indonesien monatlich rund 8.000 Tonnen Zinn ausführen muss, damit sich auf dem Weltmarkt Angebot und Nachfrage die Waage halten. Die bevorstehende Monsunsaison könnte zudem die Produktion und den Transport von Zinn wieder einschränken. Indonesien ist der weltweit größte Zinnexporteur und hat somit maßgeblichen Einfluss auf die Versorgungslage am globalen Zinnmarkt.

Das ITRI geht davon aus, dass der globale Zinnmarkt in diesem Jahr ein Angebotsdefizit von 7,4 Tsd. Tonnen aufweisen wird. Dieses soll sich im nächsten Jahr auf 12,4 Tsd. Tonnen ausweiten. Der Zinnpreis dürfte unseres Erachtens gut unterstützt sein und wir erwarten im nächsten Jahr einen durchschnittlichen Preis von 23.600 USD je Tonne.

Agrarrohstoffe

Kurzfristig orientierte Marktteilnehmer am Kakaomarkt haben ihre Netto-Long-Positionen an der Liffe in London in der letzten Berichtswoche zum 3. Dezember nochmals auf nun 61,7 Tsd. Kontrakte erhöht. Dies ist wieder ein neuer Rekord. Seit Juli haben sich die Netto-Long-Positionen damit verdreifacht, was den starken Preisanstieg von rund 20% in dieser Zeit unterstützt haben dürfte. Aus fundamentaler Sicht war es vor allem das für die Saison 2012/13 wiederholt angehobene und inzwischen auf 160 Tsd. Tonnen bezifferte Defizit am globalen Kakaomarkt, das die Preisbewegung erklärt.

Dies gilt umso mehr als auch für die laufende Saison 2013/14 ein Defizit erwartet wird, das wiederum dreistellig ausfallen könnte. Dies ist auch das Szenario, das wir für wahrscheinlich halten. Die hohen Netto-Long-Positionen kurzfristig orientierter Marktteilnehmer - auch in New York liegen diese unweit ihrer Rekordhochs vom Vormonat - halten allerdings für den Fall, dass sich die Versorgungslage doch üppiger als erwartet herausstellen sollte, nicht unerhebliches Korrekturpotenzial bei den Preisen bereit.

Heute aktualisiert das US-Landwirtschaftsministerium seine Prognosen zu Angebot und Nachfrage bei wichtigen Agrargütern. Die Meldungen aus Südamerika machen eine Anhebung der dortigen Sojabohnenernten wahrscheinlich, und aufgrund der starken US-Exporttätigkeit bei Sojabohnen und Mais könnten die US-Endbestände reduziert werden.