Märkte weiterhin in Wartestellung

17.12.2013 | Eugen Weinberg

Energie

EnergieDer Brentölpreis ist gestern getrieben durch die negativen Nachrichten aus Libyen und freundliche Stimmung an den Finanzmärkten auf über 110,5 USD je Barrel gestiegen. Dass heute Morgen Brent rund 1 USD tiefer handelt, ist lediglich der Tatsache geschuldet, dass der Brent-Future für Januar 2014 gestern ausgelaufen ist und der neue "aktuelle" Kontrakt für Februar 2014 bereits im Vorfeld tiefer notierte. Die Terminkurve bei Brent bleibt weiterhin in Backwardation, d.h. abwärtsgerichtet, was oft ein Zeichen einer gespannten Versorgungslage ist.

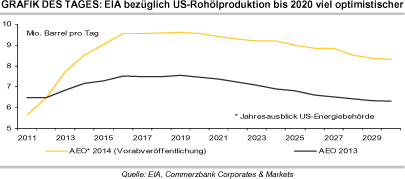

Aus unserer Sicht stehen die Zeichen bei der Ölversorgung langfristig jedoch auf Entspannung. So hat gestern die US-Energiebehörde EIA in ihrem neuen langfristigen Energiemarkt-Ausblick die Schätzungen für die US-Ölproduktion massiv angehoben. So soll im Jahr 2019 die US-Ölproduktion mit 9,6 Mio. Barrel täglich 22% höher ausfallen als im letztjährigen Ausblick. So hoch war die US-Ölproduktion nur Anfang der 70er Jahre. Vor allem die US-Schieferölproduktion dürfte laut der EIA diese "Zeitenwende" einleiten, wobei im Jahr 2021 die Schieferölproduktion mit 4,8 Mio. Barrel täglich mehr als die Hälfte der gesamten US-Ölproduktion ausmachen soll. Aber auch diese hohen Schätzungen scheinen angesichts der massiven Erfolge in den letzten Jahren und der jüngsten Produktionszahlen von 8 Mio. Barrel täglich nicht zu ambitioniert.

Ein starker US-Produktionsanstieg gepaart mit einer Effizienzsteigerung, sprich niedrigerem Verbrauch, dürfte laut EIA dazu führen, dass die Importe von Rohöl und Ölprodukten im Jahr 2016 lediglich 25% des US-Ölverbrauchs verantworten würden. Noch im Jahr 2005 lag der Anteil der Importe bei 60%. Auch wenn die USA nicht als Rohölexporteur auftreten werden, wirken steigende Ölproduktexporte und ein geringerer Bedarf der USA an Ölimporten positiv auf die weltweite Versorgungslage und reduzieren langfristig das Brentölpreispotenzial.

Edelmetalle

Nach einer anfänglichen Schwächephase legten die Edelmetalle, allen voran Gold und Silber, gestern Nachmittag merklich zu und beendeten den Handel im positiven Terrain. Die Aufwärtsbewegung setzt sich heute Morgen fort. Gold handelt bei rund 1.245 USD je Feinunze, Silber übersteigt wieder die Marke von 20 USD je Feinunze. Bemerkenswert ist, dass die gestrige Erholung bei Gold trotz hoher ETF-Abflüsse erfolgte. Denn die von Bloomberg erfassten Gold-ETFs verzeichneten zu Wochenbeginn Abflüsse von 10,8 Tonnen. 80% der Abflüsse waren dabei auf den SPDR Gold Trust, den weltweit größten Gold-ETF, zurückzuführen. Der wichtigste Impuls für die Preise dürfte aber von der zweitägigen Sitzung der US-Notenbank Fed ausgehen, die heute beginnt.

In Europa scheinen die Autoneuzulassungen ihr Tal durchschritten zu haben. Gemäß Daten des Verbands der europäischen Automobilhersteller (ACEA) stiegen die Neuzulassungen im November im Vergleich zum Vorjahr um 0,9% auf gut 975 Tsd. Autos. Dies war zwar der dritte Monatsanstieg in Folge, die Dynamik hat zuletzt allerdings merklich nachgelassen. Der Anstieg war zudem auch auf die im Oktober in Spanien eingeführte Abwrackprämie zurückführen. Darüber hinaus sind die Neuzulassungen in drei der fünf größten europäischen Automärkte, darunter Deutschland, gesunken. Sollten sich die Autoabsätze im nächsten Jahr erholen, dürfte dies zu einer höheren Nachfrage nach Platin und damit zu höheren Preisen beitragen.

Industriemetalle

Die International Lead and Zinc Study Group (ILZSG) hat gestern ihren Monatsbericht zur Lage an den Blei- und Zinkmärkten veröffentlicht. Demnach wies der globale Bleimarkt in den ersten zehn Monaten des Jahres ein Angebotsdefizit von 54 Tsd. Tonnen auf. Im vergleichbaren Vorjahreszeitraum bestand noch ein Überschuss von 83 Tsd. Tonnen. Das Nachfragewachstum von 5,4%, das besonders durch die USA und Südkorea getrieben war, wo zweistellige Zuwachsraten verzeichnet wurden, übertraf dabei die Ausweitung des Angebots von 3,8%. Im Falle von Zink bestand gemäß Daten der ILZSG zwischen Januar und Oktober ebenfalls ein Angebotsdefizit, auch wenn dieses mit 2 Tsd. Tonnen kaum spürbar war. Im Vorjahr lag das Angebot allerdings noch 101 Tsd. Tonnen über der Nachfrage.

Ähnlich wie bei Blei überkompensierte eine merklich gestiegene Nachfrage ein höheres Angebot. Der größte Nachfragetreiber war in diesem Fall China. Sowohl bei Blei als auch bei Zink macht sich die hohe Nachfrage in fallenden Lagerbeständen bemerkbar. Seit Jahresbeginn wurden die LME-Bleivorräte um 100 Tsd. Tonnen bzw. 31% reduziert. Bei Zink kam es zu einem Abbau der LME-Bestände um 307 Tsd. Tonnen bzw. 25%. Offenbar hat sich mittlerweile auch bei den Marktteilnehmern die Meinung durchgesetzt, dass dies eine nachhaltige Entwicklung sein könnte. Denn der Bleipreis steigt heute Morgen auf ein 6-Wochenhoch von gut 2.170 USD je Tonne. Zink handelt mit knapp 2.000 USD je Tonne auf dem höchsten Stand seit vier Monaten.

Agrarrohstoffe

Die Preisentwicklung bei Mais in Paris unterliegt in starkem Maße sowohl den Vorgaben vom US-Markt als auch dem Einfluss der Weizennotierungen in Paris. Auf den Maispreisen in Chicago lasten derzeit neben dem hohen Angebot auch die Unsicherheit über die weitere chinesische Importtätigkeit und die künftige US-Ethanolpolitik. Die Weizenpreise in Paris haben unter dem Eindruck eines üppigen aktuellen und erwarteten künftigen Angebots trotz der hohen EU-Exporte in den vergangenen beiden Wochen Federn lassen müssen. Diese Faktoren erklären den Rückgang der Pariser Maisnotierungen um 5% in den vergangenen zwölf Tagen vom zuvor erreichten 5-Monatshoch.

Die Preise für Arabica-Kaffee stiegen in den letzten fünf Handelstagen um über 8%. Sie konnten die Schwelle von 115 US-Cents je Pfund nehmen und damit ein 2-Monatshoch erklimmen. Aus wichtigen brasilianischen Kaffeeanbaugebieten werden derzeit Schäden durch heftige Regenfälle gemeldet. In anderen Gebieten sind die Regenfälle allerdings zur Milderung der Trockenheit willkommen. Gleichzeitig wird auch in Kolumbien und Mexiko die Ernte durch starken Regen unterbrochen. Die zuvor auf den niedrigsten Stand seit Oktober 2008 gesunkene Differenz zwischen den Preisen für Arabica- und Robusta-Kaffee hat sich daher in den letzten Tagen wieder etwas vergrößert.