Rückkehr der Gold-ETF-Anleger?

20.01.2014 | Eugen Weinberg

Energie

EnergieDie Ölpreise geben einen Teil der am Freitag erzielten Gewinne zum Auftakt der neuen Handelswoche wieder ab. Brent handelt aktuell bei gut 106 USD je Barrel, WTI bei knapp 94 USD je Barrel. Belastend wirkt nach wie vor die Aussicht auf ein steigendes Ölangebot. So will die Regierung in Libyen innerhalb von Tagen die Kontrolle über die geschlossenen Ölhäfen im Osten des Landes übernehmen, aus denen 600 Tsd. Barrel Rohöl pro Tag exportiert werden könnten. Wie sie dies erreichen will, bleibt allerdings offen.

Über eine Einigung mit den Protestierenden ist nichts bekannt. Eine gewaltsame Räumung würde eine Eskalation bedeuten und eine dauerhafte Lösung der Krise erschweren, wenn nicht gar unmöglich machen. Zudem ziehen sich die spekulativen Finanzanleger weiter aus dem Ölmarkt zurück, wie der abermalige Rückgang der Netto-Long-Positionen bei WTI um 19,2 Tsd. auf 221,4 Tsd. Kontrakte in der Woche zum 14. Januar zeigt.

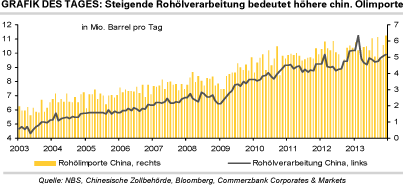

Daten der staatlichen Statistikbehörde zufolge haben die chinesischen Raffinerien im Dezember 9,91 Mio. Barrel Rohöl pro Tag verarbeitet. Das waren 1,3% mehr als im Vormonat. Im gesamten Jahr 2013 stieg die Rohölverarbeitung in China um 3,3% auf 9,57 Mio. Barrel pro Tag. Die implizite Ölnachfrage, also unter Berücksichtigung der Netto-Importe von Ölprodukten, stieg im Jahr 2013 um 1,6%, was dem geringsten Zuwachs seit fünf Jahren entspricht.

Im Jahr 2014 dürfte die Ölnachfrage in China wieder stärker zulegen. So rechnet die größte Ölfirma des Landes aufgrund der Inbetriebnahme neuer Raffineriekapazitäten mit einem Anstieg der Rohölverarbeitung um 5,1% auf 10,18 Mio. Barrel pro Tag. Der höhere Ölbedarf muss größtenteils über Importe gedeckt werden, da die inländische Ölproduktion nicht stark genug ausgeweitet werden kann.

Edelmetalle

Der Goldpreis ist heute Morgen vorübergehend auf ein 5½-Wochenhoch von 1.260 USD je Feinunze gestiegen. Unterstützung kommt von der physischen Nachfrage. Letzten Freitag verzeichneten die von Bloomberg erfassten Gold-ETFs Zuflüsse von 7,4 Tonnen. Dafür wiederum war der SPDR Gold Trust, der weltweit größte Gold-ETF, verantwortlich. Dies war zugleich der höchste Tageszufluss seit Oktober 2012. Sollte hiermit eine Trendwende eingeleitet worden sein, dürfte dies dem Goldpreis Auftrieb geben. Die hohen Abflüsse aus den Gold-ETFs seit Anfang des letzten Jahres waren ein wesentlicher Grund für die Goldpreisschwäche.

Daneben zeigen sich die spekulativen Finanzinvestoren bei Gold wieder optimistischer. Sie haben ihre Netto-Long-Positionen in der Woche zum 14. Januar die dritte Woche in Folge auf 28,3 Tsd. Kontrakte ausgeweitet, den höchsten Wert seit acht Wochen.

Auch bei den anderen Edelmetallen kam es in der Beobachtungsperiode zu einem Aufbau der Netto-Long-Positionen. Im Falle von Platin hat dabei wohl die Aussicht auf umfangreiche Streiks in der südafrikanischen Platinminenindustrie eine Rolle gespielt. Am Wochenende haben nun auch die Arbeiter des weltweit größten Platinproduzenten, Anglo American Platinum, für einen Streik gestimmt. Aktuell ist Platin mehr als 200 USD je Feinunze teurer als Gold. Zuletzt war die Preisdifferenz zwischen beiden Edelmetallen im Juli 2011 so ausgeprägt.

Industriemetalle

Die Metallpreise starten leicht schwächer in die neue Handelswoche. Kupfer hält sich noch über der Marke von 7.300 USD je Tonne. Nickel sticht mit einem Minus von rund 2% heraus. Wir hatten bereits letzte Woche darauf hingewiesen, dass der Preisanstieg von Nickel im Zuge des Exportverbots von Erzen in Indonesien übertrieben war. Die chinesische Wirtschaft ist im vierten Quartal 2013 um 7,7% gewachsen. Dies war zwar etwas weniger als im Vorquartal, aber leicht mehr als erwartet.

Auch im Gesamtjahr dürfte das Wachstum 7,7% betragen haben. Die chinesische Konjunktur verliert damit zwar das dritte Jahr in Folge an Dynamik, von einem sog. "hard landing" ist das Land aber weit entfernt. Für 2014 erwarten unsere Volkswirte ein BIP-Wachstum von 7,5%.

Die zusätzlich für Dezember veröffentlichten Konjunkturdaten - Industrieproduktion, Investitionen in Sachanlagen, Einzelhandelsumsätze - lagen im Großen und Ganzen im Rahmen der Erwartungen. Erste Daten für das neue Jahr werden mit dem vorläufigen Einkaufsmanagerindex für das verarbeitende Gewerbe von HSBC bereits im weiteren Wochenverlauf veröffentlicht. Die spekulativen Finanzinvestoren haben sich bei Kupfer in der Woche zum 14. Januar wieder etwas zurückgezogen, was sich auch im Preis bemerkbar gemacht hat. Die Netto-Long-Positionen wurden um 27% auf 25,7 Tsd. Kontrakte reduziert. In der historischen Betrachtung stellt dies aber immer noch einen hohen Wert dar.

Agrarrohstoffe

Die Maispreise in Chicago gaben am Freitag um einen knappen Prozentpunkt auf 424 US-Cents je Scheffel nach. Vor allem die Vorhersage von Regenfällen im hochsommerlichen Argentinien drückte die Notierungen, da sich dadurch die Bedingungen für die noch nicht abgeschlossene Aussaat von Mais und Sojabohnen verbessern. Allerdings konnte das US-Landwirtschaftsministerium USDA gleichzeitig einen Auftrag Ägyptens zum Export von 204 Tsd. Tonnen US-Mais melden, was den Preisrückgang gedämpft haben dürfte.

Ebenso meldete die US-Aufsichtsbehörde CFTC am Freitag, dass in der Woche zum 14. Januar die kurzfristig orientierten Marktteilnehmer am Maismarkt ihre Netto-Short-Positionen um über 37 Tsd. Kontrakte abgebaut haben und mit knapp 49 Tsd. Kontrakte eine so niedrige Netto-Short-Position halten wie zuletzt vor knapp vier Monaten. Immer mehr kurzfristig orientierte Marktteilnehmer scheinen also die Talsohle bei den Maispreisen erreicht zu sehen.

Dies ist auch unsere Erwartung, weil wir davon ausgehen, dass die Anbaufläche in den USA in diesem Jahr aufgrund der negativen Preisentwicklung der vergangenen Monate merklich reduziert wird. Das Analysehaus Informa Economics hat zwar jüngst seine Schätzung für die US-Maisfläche im Jahr 2014 um 2% auf 93,3 Mio. Morgen angehoben. Das wäre allerdings noch immer deutlich weniger als 2013, in dem nach USDA-Angaben 95,4 Mio. Morgen mit Mais bebaut wurden.