US-Erdgaspreis steigt auf 2½-Jahreshoch

24.01.2014 | Eugen Weinberg

Energie

EnergieDer Brentölpreis tut sich schwer damit, die Marke von 108 USD je Barrel zu überwinden. Dagegen befindet sich der WTI-Preis weiter im Aufwind und ist mit knapp 98 USD je Barrel so teuer wie zuletzt zu Jahresbeginn. Die Preisdifferenz zwischen den beiden Ölsorten ist aktuell so niedrig wie zuletzt vor 2½ Monaten. Der WTI-Preis profitierte vom starken Rückgang der bereits sehr niedrigen US-Destillatebestände um 3,2 Mio. Barrel. Bei einer Preisdifferenz von 12,5 USD je Barrel zwischen Light Louisiana Sweet (LLS) und WTI ist zudem der Transport von Rohöl vom Mittleren Westen an die US-Golfküste derzeit sehr lukrativ, was in den kommenden Wochen zu einem Abbau der Cushing-Bestände führen sollte.

Der US-Erdgaspreis setzt seien Höhenflug der vergangenen Tage fort und stieg gestern auf 4,95 USD je mmBtu, was dem höchsten Niveau seit Juni 2011 entspricht. Im Anschluss daran gab der Preis zwar kurzzeitig nach. In der Nacht konnte sich Erdgas aber bereits wieder auf knapp 4,90 USD je mmBtu verteuern. Die US-Erdgaslagerbestände sanken in der vergangenen Woche um 104 Mrd. Kubikfuß. Das war zwar etwas mehr als erwartet, aber deutlich weniger als im Duchschnitt der vergangenen fünf Jahre.

In dieser Woche dürfte der Lagerabbau aufgrund der sehr niedrigen Temperaturen im Nordosten der USA und des damit verbundenen höheren Heizbedarfs zudem wieder deutlich stärker ausfallen. Dies und der Umstand, dass sich die US-Erdgasvorräte bereits auf dem niedrigsten Stand zu dieser Jahreszeit seit fünf Jahren befinden, spricht für einen weiteren Anstieg des Erdgaspreises.

Edelmetalle

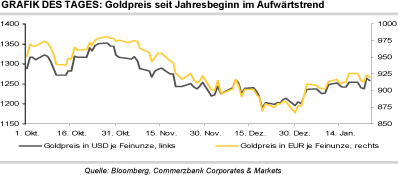

Der Goldpreis ist gestern zwischenzeitlich um über 2% auf ein 6-Wochenhoch von 1.266 USD je Feinunze gestiegen. In Euro gerechnet hat sich das gelbe Edelmetall auf 925 EUR je Feinunze verteuert, so dass der Preisanstieg von Gold nicht allein auf den schwachen US-Dollar zurückgeführt werden kann. Fallende US-Anleiherenditen und sinkende Aktienmärkte haben ebenfalls dazu beigetragen.

Es ist unseres Erachtens jedoch fraglich, ob der Preisanstieg nachhaltig ist, denn gestern wurden aus den Gold-ETFs sechs Tonnen abgezogen, die höchsten Abflüsse seit einem Monat. Vielmehr dürfte die jüngste Entwicklung spekulativ getrieben sein. Während der Verband der indischen Schmuckhändler schon länger eine Lockerung der Importrestriktionen auf Gold in Indien fordert, hat er gestern dabei nun prominente Unterstützung bekommen. Die Präsidentin des Kongresses, Sonia Gandhi, hat sich entsprechend an die Regierung gewandt. Daraufhin sah sich der indische Finanzminister zu der Äußerung gezwungen, dass die Restriktionen bis ins nächste Fiskaljahr hinein, das am 1. April beginnt, beibehalten werden. Oberstes Ziel sei die Reduzierung des Leistungsbilanzdefizits. Neue Daten hierzu werden Ende März bekannt gegeben.

Laut Einschätzung von Thomson Reuters GFMS soll die Goldnachfrage in diesem Jahr zurückgehen. Dabei dürfte die Schmuck-, Barren-, Zentralbank- und Investmentnachfrage im Vergleich zum letzten Jahr niedriger ausfallen. 2013 hatte die Schmucknachfrage dank China demnach ein 5-Jahreshoch und die Nachfrage nach Goldbarren ein Rekordhoch erreicht. Die Goldminenproduktion soll dagegen weiter ausgeweitet werden.

Industriemetalle

An den Metallmärkten war gestern eine verstärkte Zurückhaltung und höhere Risikoaversion zu beobachten, die sich in einer zwischenzeitlich höheren Volatilität und am Ende merklichen Verlusten bemerkbar machte. Blei und Zink waren dabei mit jeweils knapp 2% die größten Verlierer. Offensichtlich wurden die Marktteilnehmer durch die schwachen China-Daten aufgeschreckt, die sich auch in fallenden globalen Aktienmärkten widerspiegelten. Im Euroraum hat sich dagegen die Stimmung der Industrie zu Jahresbeginn zwar deutlich verbessert - die Einkaufsmanagerindizes für das verarbeitende Gewerbe überraschten fast allesamt positiv -, dies hat sich bislang aber noch nicht in den harten Daten gezeigt.

Wie der Weltstahlverband gestern mitteilte, wurde die globale Stahlproduktion im letzten Jahr im Vergleich zum Vorjahr um 3,5% auf ein Rekordhoch von 1,607 Mrd. Tonnen ausgeweitet. Das Wachstum kam dabei überwiegend aus Asien und dem Nahen Osten. Mit einem Plus von 7,5% stach China hervor. China war mit einem Marktanteil von 48,5% auch der mit Abstand größte Stahlproduzent. Die durchschnittliche Kapazitätsauslastung stieg im Jahresvergleich um 1,9 Prozentpunkte auf 78,1%. Da sich das Wachstum der chinesischen Stahlproduktion in diesem Jahr abschwächen soll - der Verband der chinesischen Eisen- und Stahlhersteller geht von einem Plus von 4% aus - dürfte u.E. auch die Wachstumsrate auf globaler Ebene etwas geringer ausfallen.

Agrarrohstoffe

Die kalte und verbreitet zu trockene Witterung in Teilen der US Plains und des Mittleren Westens der USA ließen den Weizenpreis an der CBOT gestern kräftig steigen. Zuvor war der Preis belastet von der Aussicht auf eine weiterhin reichliche Versorgung allerdings auf den niedrigsten Stand seit 3½ Jahren gefallen. Werden die Winterweizenpflanzen nicht durch eine ausreichende Schneedecke geschützt, droht ihnen bei der auch für die nächste Woche vorhergesagten eisigen Witterung Schaden.

Der Wetterdienst MDA sieht derzeit 25% der Pflanzen im Mittleren Westen und 10% in den Plains gefährdet. Zudem mehren sich die Zeichen für eine anziehende Nachfrage nach US-Weizen, der preislich - unterstützt durch einen schwächeren US-Dollar - inzwischen deutlich an Wettbewerbsfähigkeit gewonnen hat. So wurden jüngst Aufträge aus Japan und Taiwan gemeldet. Saudi-Arabien hat eine Menge von 660 Tsd. Tonnen Weizen zum Import ausgeschrieben, und US-Weizen hat gute Chancen, mit einer größeren Menge berücksichtigt zu werden.

So dürfte sich CBOT-Weizen, der die letzten sieben Wochen jeweils mit Verlust schloss, heute seit langem wieder mit einem Wochenplus ins Wochenende verabschieden. Trotz der höheren Preise in Paris bleibt der Weizenexport der EU bisher sehr dynamisch. Mit 819 Tsd. Tonnen wurde in der vergangenen Woche die zweithöchste Menge an Exportlizenzen seit Saisonbeginn im Juli ausgestellt. Neuaufträge aus Algerien sorgen zusätzlich für Optimismus.