Gong Xi Fa Cai

31.01.2014 | Eugen Weinberg

Energie

EnergieDer Brentölpreis verharrt bei knapp 108 USD je Barrel. Der WTI-Preis konnte zwischenzeitlich auf ein 4-Wochenhoch von 98,5 USD je Barrel steigen. Die Preisdifferenz zwischen Brent und WTI fiel auf Schlusskursbasis erstmals seit Anfang November auf weniger als 10 USD je Barrel. Solange die Kältewelle in den USA andauert, dürfte sich der Trend einer fallenden Preisdifferenz fortsetzen. Denn dadurch dürften weitere Finanzanleger angelockt werden, um auf eine weitere Einengung der Preisdifferenz zu setzen.

Laut einer Bloomberg-Umfrage ist die OPEC-Produktion im Januar auf ein 2½-Jahrestief gefallen. Zwar hat Libyen in diesem Monat wieder deutlich mehr Rohöl produziert als in den Vormonaten. Dies wurde aber durch einen Rückgang der Ölproduktion in Angola ausgeglichen. Dort kam es auf einem Ölfeld zu Wartungsarbeiten. Saudi-Arabien hat seine Ölproduktion erneut leicht reduziert. Die große Herausforderung für die OPEC wird in den kommenden Monaten sein, bei einer weiteren Normalisierung der Ölproduktion in Libyen angemessen zu reagieren. Man wird dabei nicht jeden Monat auf Sonderfaktoren zählen können wie im Januar die Wartungsarbeiten in Angola.

Die Reuters-Umfrage wird heute veröffentlicht. Laut Reuters lag die OPEC-Ölproduktion bereits im Dezember ca. 500 Tsd. Barrel pro Tag niedriger als bei Bloomberg. Es ist daher vorstellbar, dass die OPEC ihre Produktion im Januar auf den für 2014 geschätzten durchschnittlichen Bedarf an OPEC-Öl reduziert hat. Dieser wird von der IEA auf 29,4 Mio. Barrel pro Tag beziffert.

Edelmetalle

Der Goldpreis hat gestern sämtliche Gewinne der vorherigen fünf Handelstage wieder abgegeben und ist vorübergehend unter die Marke von 1.240 USD je Feinunze gerutscht. Heute Morgen handelt das gelbe Edelmetall knapp oberhalb dieser Marke. Auslöser für den Preisrutsch von bis zu 30 USD waren gute Konjunkturdaten aus den USA, welche zu einem festeren US-Dollar führten. Auch kam es zeitweise zu einer Erholung der Währungen in den Schwellenländern. Zusätzlich belastete ein geringeres Kaufinteresse aus China, wo die Märkte ab heute für eine Woche wegen der Neujahrsfeierlichkeiten geschlossen sind.

Heute werden im Euroraum die Inflationsdaten für Januar veröffentlicht. Eine negative Überraschung könnte dazu führen, dass die EZB schon bald zu weiteren expansiven Maßnahmen - insbesondere einer Zinssenkung - greift. Über einen stärkeren US-Dollar würde dies auch den Goldpreis belasten.

Die südafrikanischen Goldminenproduzenten haben gestern vor Gericht einen Sieg gegen die radikale Gewerkschaft AMCU errungen. Ein Arbeitsgericht in Johannesburg erklärte einen eventuellen Streik für illegal, womit die Arbeiter im Falle eines Streiks nicht vor Kündigungen geschützt wären. AMCU repräsentiert 19% der Arbeiter in der Goldminenindustrie. Die Goldminenunternehmen hatten sich schon im September mit den anderen Gewerkschaften auf Lohnerhöhungen geeinigt, die letztendlich alle Arbeiter unabhängig ihrer Gewerkschaftsangehörigkeit erhalten haben.

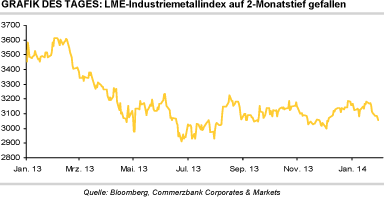

Industriemetalle

rotz positiver US-Konjunkturdaten das Bruttoinlandsprodukt legte im vierten Quartal um 3,2% zu - standen die Metallpreise auch gestern unter Druck. Hierbei dürfte der feste US-Dollar eine Rolle gespielt haben. Der Abwärtstrend setzt sich zudem heute Morgen in Abwesenheit der chinesischen Händler heute wird in China das Neujahrsfest gefeiert - fort. Während Zink, Blei und Nickel mehrwöchige Tiefstände markieren, rutscht Aluminium immer weiter ab. Auch Kupfer handelt mit weniger als 7.100 USD je Tonne auf dem niedrigsten Niveau seit Anfang Dezember.

Nachdem die Kupferbestände in den Lagerhäusern der Börse Shanghai seit April letzten Jahres deutlich reduziert wurden, kam es in den vergangenen drei Wochen wieder zu einem Aufbau der Vorräte um 22%. Mit fast 149 Tsd. Tonnen liegen diese aktuell auf einem 2-Monatshoch. Der Lageraufbau dürfte jedoch in Zusammenhang mit dem chinesischen Neujahrsfest stehen und sollte unseres Erachtens nicht überbewertet werden. Chile, mit einem Marktanteil von 32% der weltweit größte Kupferminenproduzent, hat gemäß Angaben des Nationalen Statistikinstituts im letzten Jahr 5,8 Mio. Tonnen Kupfer produziert. Dies war 6,1% mehr als im Vorjahr und stellte zugleich einen Rekordwert dar.

Zum Anstieg trugen die Inbetriebnahme neuer Minen sowie eine Erholung der Produktion in bestehenden Minen bei, die den generell weiter rückläufigen Metallgehalt in den Erzen überkompensierten. Trotz dieser Produktionsausweitung dürfte der globale Kupfermarkt im letzten Jahr relativ angespannt gewesen sein.

Agrarrohstoffe

Die Preise für Weizen und Mais an der CBOT erhielten gestern Unterstützung durch robuste US-Exportdaten. Laut US-Landwirtschaftsministerium haben die USA in der vergangenen Woche knapp 800 Tsd. Tonnen Weizen exportiert und damit soviel wie zuletzt im September. Die US-Maisexporte stiegen letzte Woche sogar auf 1,8 Mio. Tonnen, was dem höchsten Wert im laufenden Erntejahr entspricht. Wie es scheint, lockt das niedrige Preisniveau physische Käufer an. Ansonsten reißen die preisbelastenden Nachrichten bei Weizen nicht ab.

So hat der International Grains Council IGC seine Schätzung für die globale Weizenproduktion im Erntejahr 2013/14 um 9 Mio. auf ein Rekordniveau von 707 Mio. Tonnen angehoben. Grund hierfür sind höhere Ernten in Kanada und China. Für 2014/15 rechnet der IGC trotz einer Ausweitung der Anbaufläche allerdings mit einer um 10 Mio. Tonnen niedrigeren Ernte, weil sich die ungewöhnlich hohen Flächenerträge nicht wiederholen dürften.

Zusätzliches Weizenangebot könnte aus Russland auf den Weltmarkt gelangen. Denn durch die starke Abwertung des Russischen Rubel in den vergangenen Wochen hat Weizen aus Russland an preislicher Konkurrenzfähigkeit gewonnen. Dies dürfte insbesondere den Weizenpreis an der LIFFE in Paris belasten, da Weizen aus Russland in direkter Konkurrenz zu Weizen aus der EU um Abnehmer aus Nordafrika und dem Nahen Osten steht.