Steigende Preise trotz schwacher US-Arbeitsmarktdaten

10.02.2014 | Eugen Weinberg

Energie

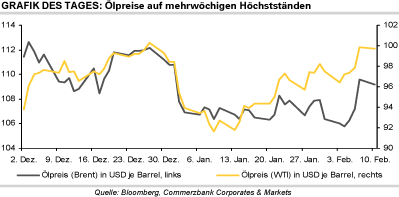

EnergieDie Ölpreise verzeichneten am Freitag deutliche Gewinne und können diese zum Auftakt der neuen Handelswoche weitgehend verteidigen. Brent stieg auf knapp 110 USD je Barrel und damit den höchsten Stand seit Anfang Januar. WTI kostete erstmals seit Ende Dezember wieder mehr als 100 USD je Barrel. Offensichtlich besteht die Erwartung, dass die US-Notenbank nach den schwachen US-Arbeitsmarktdaten das Tempo der Rückführung der Anleihekäufe drosseln könnte.

Im Zuge dessen legten die Aktienmärkte zu und der US-Dollar geriet unter Druck, was den Ölpreisen Rückenwind gab. Zudem führt die anhaltende Kälte in den USA zu einem Anstieg der Ölnachfrage. Laut dem Energieanalyseunternehmen Bentek Energy sollen die Stromproduzenten im Nordosten der USA aufgrund des deutlich gestiegenen Erdgaspreises vermehrt auf ölbasierte Stromerzeugung umgestellt haben. Deren Anteil an der gesamten Stromerzeugung lag demnach im Januar bei 4,1%, verglichen mit 0,7% im Vorjahresmonat. Allerdings ist der Erdgaspreis in den vergangenen Tagen merklich gesunken, was für einen Rückgang der ölbasierten Stromerzeugung spricht.

Auch spekulative Finanzanleger dürften zum jüngsten Preisanstieg beigetragen haben. Die Netto-Long-Positionen bei WTI erreichten in der Woche zum 4. Februar das höchste Niveau seit Ende August. Auch bei Brent dürfte es zu einem weiteren Anstieg der spekulativen Netto-Long-Positionen gekommen sein. Die ICE veröffentlicht die Daten heute Mittag. In dieser Woche dürften die drei Ölagenturen bestätigen, dass der Ölmarkt reichlich versorgt ist. Wir erachten den Ölpreisanstieg als weitgehend ausgereizt.

Edelmetalle

Der Goldpreis steigt zu Wochenbeginn über die Marke von 1.270 USD je Feinunze und erreicht damit ein 2-Wochenhoch. An der Goldbörse in Shanghai verteuert sich das gelbe Edelmetall auf 250 CNY je Gramm, den höchsten Wert seit Ende Dezember. Laut Angaben des chinesischen Goldverbandes ist die Goldnachfrage im Reich der Mitte 2013 im Vergleich zum Vorjahr um 41% auf rekordhohe 1.176 Tonnen gestiegen. Der Verfall der Goldpreise hat demnach zu deutlich höheren Verkäufen von Goldschmuck und -barren geführt.

Aussagen eines chinesischen Analysten zufolge könnte die Goldnachfrage Chinas sogar über 1.400 Tonnen betragen haben, da in den Zahlen des Goldverbandes wahrscheinlich nicht die Käufe der Zentralbank und von Finanzinstitutionen enthalten sind. Mit 428 Tonnen hat China zugleich soviel Gold produziert wie nie zuvor und war das siebte Jahr in Folge der weltweit größte Goldproduzent.

Die spekulativen Finanzinvestoren haben in der Woche zum 4. Februar erstmals in diesem Jahr ihre Netto-Long-Positionen bei Gold reduziert. Sie wurden um 7,6% auf 43,7 Tsd. Kontrakte abgebaut. Da es in der Beobachtungsperiode leichte Zuflüsse in die Gold-ETFs gegeben hat, waren wohl die Finanzinvestoren für den zwischenzeitlichen Preisrückgang bei Gold mitverantwortlich. Der Anstieg des Goldpreises seit dem Datenstichtag spricht dafür, dass mittlerweile wieder mehr Wetten auf steigende Preise eingegangen wurden. Auch die Rückkehr Chinas an den Markt nach den Neujahrsfeierlichkeiten dürfte sich hier ausgewirkt haben.

Industriemetalle

Die Metallpreise haben sich am Freitag vom vordergründig schwachen US-Arbeitsmarktbericht kaum beeindrucken lassen und allesamt leicht zugelegt. Zum Wochenauftakt können sie ihre Gewinne weitgehend verteidigen. Feste asiatische Aktienmärkte, vor allem in China, geben hier offensichtlich Unterstützung. Der zwischenzeitliche Rückgang des Kupferpreises Ende Januar bis Anfang Februar dürfte im Wesentlichen auf die spekulativen Finanzinvestoren zurückzuführen sein. Denn gemäß CFTC-Statistik gab es in der Woche zum 4. Februar erstmals seit Anfang Dezember wieder Netto-Short-Positionen in Höhe von 6,8 Tsd. Kontrakten. Zwei Wochen zuvor bestanden noch Netto-Long-Positionen von über 30 Tsd. Kontrakten. Der Stimmungswechsel der Finanzinvestoren spiegelte sich entsprechend im Kupferpreis wider, der in den beiden Beobachtungswochen um rund 300 USD je Tonne nachgab.

Der Preisanstieg seit dem letzten Datenstichtag lässt vermuten, dass einige der Short-Positionen mittlerweile wieder eingedeckt worden sind. Sollte sich dies fortsetzen, könnte der Kupferpreis zunächst weiter steigen. Neben Aluminium und Zink ist zuletzt auch die physische Prämie bei Kupfer deutlich gestiegen. Gemäß Daten von Metal Bulletin musste Ende letzter Woche in Europa bei unmittelbarer Lieferung ein Aufschlag auf den LME-Preis von 155 USD je Tonne gezahlt werden - der höchste Wert seit Mitte 2006. Die LME-Kupfervorräte werden mittlerweile seit Ende Juni stark abgebaut, was auf eine robuste Nachfrage nach Kupfer schließen lässt.

Agrarrohstoffe

Die heftigen Preisbewegungen bei einigen Agrarrohstoffen in den letzten Tagen wurden von Verschiebungen bei der Positionierung kurzfristig orientierter Marktteilnehmer begleitet. Besonders ausgeprägt war die Umschichtung bei Arabica-Kaffee. Hier setzen die kurzfristig orientierten Marktteilnehmer nun erstmals seit zwei Jahren wieder mit sichtbarer Mehrheit auf Preissteigerungen. Dies dürfte den massiven Preisanstieg in der Woche zum 4. Februar von fast 20% unterstützt haben, den Sorgen über die Wirkungen der Dürre auf das brasilianische Kaffeeangebot ausgelöst hatten.

Deutlich zuversichtlicher für die Preisentwicklung zeigen sich die kurzfristig orientierten Marktteilnehmer auch bei Sojabohnen, wo die Netto-Long-Positionen ausgebaut wurden, und bei Zucker. Hier wurden die Netto-Short-Positionen stark abgebaut, die in der Vorwoche auf den höchsten Stand seit Sommer 2013 angeschwollen waren.

Bei beiden Agrarprodukten spielt die Dürre in Brasilien ebenfalls eine herausragende Rolle, denn das Land ist mit Abstand größter Zuckerproduzent und hatte zuletzt bei der Sojabohnenproduktion zum Niveau der USA aufgeschlossen. Meldungen, dass die Zeit für dringend benötigten Regen knapp wird, schüren daher Sorgen um das weltweite Angebot. Erstmals seit September 2013 halten die kurzfristig orientierten Marktteilnehmer auch bei Mais wieder Netto-Long-Positionen.