Wahnsinn bei Kaffee und Erdgas setzt sich fort

20.02.2014 | Eugen Weinberg

Energie

EnergieSchwache chinesische Konjunkturdaten (siehe Industriemetalle) nahmen den Ölpreisen den Wind aus den Segeln. Brent handelt bei 110 USD je Barrel und damit etwas niedriger als gestern. Der WTI-Preis ist auf 103 USD je Barrel zurückgefallen, nachdem gestern mit knapp 104 USD je Barrel ein 4-Monatshoch erreicht wurde. Der März-Kontrakt läuft heute aus, so dass ab morgen der aktuell bei 102,6 USD je Barrel notierende April-Kontrakt Referenzkontrakt wird.

Das API berichtete gestern nach Handelsschluss einen geringer als erwarteten Rückgang der US-Rohölvorräte um 473 Tsd. Barrel in der vergangenen Woche. Die Lagerbestände in Cushing fielen dagegen erneut deutlich um 1,8 Mio. Barrel. Dies spricht für eine weitere Einengung der Preisdifferenz zwischen Brent und WTI. Der WTI-Preis bleibt auch aus anderen Gründen gut unterstützt. In Nebraska hat ein Richter die Genehmigung des Gouverneurs zum Bau der Keystone-XL-Pipeline für ungültig erklärt. Damit dürfte sich die endgültige Entscheidung von US-Präsident Obama zu diesem Projekt bis nach den Zwischenwahlen zum Kongress im November verzögern. Ohne den Nordabschnitt der Keystone-XL-Pipeline fließt deutlich weniger Rohöl nach Cushing.

In den USA kündigt sich zudem nach den zuletzt etwas milderen Temperaturen für die kommende Woche ein neuerlicher Temperatursturz an. In Erwartung eines weiteren kräftigen Abbaus der US-Erdgasvorräte ist der US-Erdgaspreis gestern um 11% gestiegen. In der Spitze erreichte der Preis heute Morgen mit 6,4 USD je mmBtu ein 5-Jahreshoch. Das US-Energieministerium veröffentlicht die Lagerdaten für Öl und Gas am Nachmittag.

Edelmetalle

Gold setzt seine Korrekturbewegung fort und fällt heute Morgen zeitweise unter 1.310 USD je Feinunze. Noch hält sich das gelbe Edelmetall aber über der charttechnisch wichtigen 200-Tage-Linie, die dem Preis Unterstützung geben sollte. Nach dem starken Preisanstieg kommt es offensichtlich zu Gewinnmitnahmen. Auch die von Bloomberg erfassten Gold-ETFs verzeichneten gestern wieder Abflüsse. Diese summierten sich auf 5,5 Tonnen und waren damit so hoch wie zuletzt vor vier Wochen. Der weltgrößte Gold-ETF, SPDR Gold Trust, hat in den letzten drei Handelstagen Abflüsse von insgesamt 10,7 Tonnen verzeichnet. Die Veröffentlichung des Protokolls der letzten Fed-Sitzung am Abend brachte kaum neue Erkenntnisse. Unsere Volkswirte gehen weiter davon aus, dass die US-Notenbank ihre Anleihekäufe bei jedem Treffen um 10 Mrd. USD verringert.

Obwohl der Streik in der südafrikanischen Platinminenindustrie mittlerweile vier Wochen andauert, hat sich der Platinpreis in dieser Zeit sogar um 3% verbilligt. Offenbar ist das Angebot noch ausreichend, um die Nachfrage zu befriedigen. Eigenen Angaben zufolge haben die betroffenen Minenunternehmen Anglo American Platinum, Impala Platinum, Lonmin seit Streikbeginn 4,4 Mrd. ZAR (entspricht knapp 400 Mio. USD) Umsatz verloren. Impala, der weltweit zweitgrößte Platinproduzent, bereitet sich darauf vor, dass der Streik bis zu den Wahlen im Mai andauern könnte. In diesem Fall erwarten wir deutlich höhere Platinpreise.

Industriemetalle

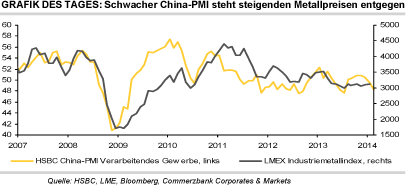

Die Metallpreise stehen heute Morgen unter Druck, nachdem der von HSBC erhobene vorläufige Einkaufsmanagerindex für das verarbeitende Gewerbe (PMI) in China im Februar weiter deutlich gefallen ist. Mit 48,3 bleibt der Index klar unter der Schwelle von 50, die Expansion anzeigt. Unsere Volkswirte führen den schwachen Wert auf das Neujahrsfest zurück, während dem die Geschäftsaktivitäten vom 31. Januar bis 6. Februar weitgehend ruhten. Allerdings ist der HSBC PMI mittlerweile den fünften Monat in Folge rückläufig und hat nun den niedrigsten Wert seit Juli letzten Jahres erreicht.

Die Wirtschaft im Reich der Mitte schwächt sich offenbar weiter ab. Dazu trägt auch die chinesische Zentralbank bei, die zum zweiten Mal kurz hintereinander Liquidität aus dem Interbankenmarkt abgezogen hat. Die asiatischen Aktienmärkte quittieren die Entwicklungen in China heute Morgen mit deutlichen Abschlägen, was wohl zusätzlich auf den Metallpreisen lastet. Auch aus Japan kommen negative Nachrichten. Dort hat die saisonbereinigte Handelsbilanz im Januar ein Rekorddefizit erreicht. Dies ist zwar in erster Linie auf höhere (Energie-)Importe zurückzuführen, die Exporte ziehen aber trotz der wirtschaftlichen Erholung der Handelspartner nicht an.

Über den Metallmärkten ziehen derzeit ein paar dunklere Wolken auf. Wir erwarten aber dennoch keine deutlichen Preisrückgänge, da die ohnehin recht niedrigen Metallpreise von Konsumenten als Absicherungsmöglichkeiten genutzt werden dürften. Bei Kupfer stellt unseres Erachtens die Marke von 7.000 USD je Tonne eine solche Gelegenheit dar.

Agrarrohstoffe

Der Wahnsinn bei Kaffee Arabica nimmt kein Ende. Gestern legte der Preis um weitere 11,5% zu. Der Preisanstieg um gut 21% in den letzten beiden Handelstagen ist der stärkste seit 14 Jahren. Mit 175 US-Cents je Pfund ist Kaffee Arabica mittlerweile so teuer wie zuletzt vor 16 Monaten. Nach wie vor ist es die Sorge vor Ernteausfällen in Brasilien, welche den Preis nach oben treibt. Die Monate Januar und Februar waren laut dem brasilianischen Wetterdienst Somar Meteorologica die trockensten seit 30 Jahren. Die Kaffeebäume würden Somar zufolge in den ersten drei Monaten des Jahres mindestens 20 Inches Regen benötigen, um sich normal zu entwickeln. Bislang sind es lediglich 4-6 Inches.

Die anhaltende Trockenheit wird zu deutlich niedrigeren Erträgen führen als bis vor einigen Monaten angenommen. Die optimistischen Prognosen einer brasilianischen Kaffeeernte von teilweise über 60 Mio. Sack sind daher nicht mehr zu halten. Dennoch scheint das Ausmaß des Preisanstiegs der vergangenen Wochen übertrieben. Wir erwarten im Jahresverlauf nachgebende Notierungen. Das Angebot wird zwar nicht mehr ganz so reichlich sein wie zunächst angenommen, von einer Knappheit sind wir nach den sehr guten Ernten der letzten Jahre aber weit entfernt. Zudem ist der Preisaufschlag von Arabica gegenüber Robusta inzwischen so hoch wie zuletzt im Frühjahr 2012, was zu Verschiebungen bei der Nachfrage zugunsten von Robusta führen dürfte.