Gold fließt weiter von West nach Ost

21.02.2014 | Eugen Weinberg

Energie

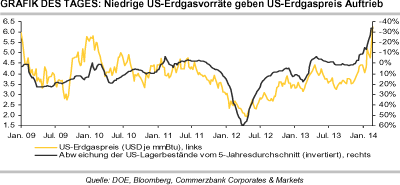

EnergieDie Ölpreise treten weitgehend auf der Stelle. Brentöl handelt bei 110 USD je Barrel, WTI nach dem Kontraktwechsel bei 102,6 USD je Barrel. Die Preisdifferenz zwischen den beiden Ölsorten fiel gestern zwischenzeitlich auf 7 USD, das niedrigste Niveau seit Anfang Oktober. Die US-Rohölvorräte stiegen in der vergangenen Woche laut US-Energieministerium um 973 Tsd. Barrel und damit weniger als erwartet. Die Rohölbestände in Cushing fielen um 1,7 Mio. Barrel und sind damit unter den 5-Jahresdurchschnitt gefallen. Diese preissteigernden Nachrichten wurden durch preisbelastende Entwicklungen bei den Lagerbeständen von Ölprodukten neutralisiert. Die Destillatebestände fielen um 339 Tsd. Barrel und damit weniger als erwartet. Die Benzinvorräte stiegen sogar überraschend um 309 Tsd. Barrel.

Entsprechend reagierten die Ölpreise kaum auf die Daten. Etwas stärker fiel die Preisreaktion bei US-Erdgas nach den Daten zu den US-Erdgaslagerbeständen aus. Diese verzeichneten einen Rückgang um 250 Mrd. Kubikfuß, was etwas unter den Erwartungen lag und damit den Preis kurzzeitig unter die Marke von 6 USD je mmBtu fallen ließ. Der US-Erdgaspreis konnte den Rückgang aber schnell wieder wettmachen und handelt am Morgen bereits wieder bei 6,25 USD je mmBtu. Denn das Niveau der US-Erdgasvorräte liegt mit 1,443 Bio. Kubikfuß inzwischen 34% unter dem 5-Jahresdurchschnitt und ist bereits jetzt niedriger als am Ende der Heizsaison des vergangenen Jahres sowie auf dem niedrigsten Niveau seit März 2008. Es spricht vieles dafür, dass die US-Erdgasvorräte am Ende der Heizsaison Ende März erstmals seit dem Jahr 2004 unter 1 Bio. Kubikfuß liegen werden. Der US-Erdgaspreis bleibt vor diesem Hintergrund gut unterstützt.

Edelmetalle

Die Schweiz hat gestern erstmals seit dem Jahr 1980 wieder detaillierte Statistiken zu ihren Handelsaktivitäten von Gold veröffentlicht. Demnach wurden im Januar rund 85 Tonnen Gold nach Hongkong exportiert, fast die Hälfte der gesamten Schweizer Goldausfuhren. Dieses dürfte weiter nach China verfrachtet worden sein, was auf eine anhaltend hohe Goldnachfrage im Reich der Mitte schließen lässt. Die Hongkonger Statistikbehörde berichtet im Laufe der nächsten Woche über ihre Handelsaktivitäten mit dem chinesischen Festland. Weitere große Abnehmer des Schweizer Goldes waren Indien, Singapur und die Vereinigten Arabischen Emirate. Die Schweiz stellt das Gold aber nicht selbst her, sondern importiert es aus anderen Ländern und schmilzt es dann für die asiatischen Käufer in kleinere Einheiten um.

Die mit Abstand größte Menge Gold (119 Tonnen) wurde aus Großbritannien eingeführt, welches zu Teilen aus verkauften ETF-Beständen stammen dürfte. Dies untermauert den seit Monaten andauernden Goldfluss von West nach Ost. Silber dagegen scheint in China nur noch eine untergeordnete Rolle zu spielen. Denn gemäß Daten der chinesischen Zollbehörde hat das Reich der Mitte im Januar nur 204 Tonnen Silber importiert. Dies sind 22% weniger als im Vorjahr und entspricht dem niedrigsten Niveau seit Juni. Die Silbereinfuhren waren damit zugleich den fünften Monat in Folge rückläufig. Sollte sich dieser Trend in den kommen Monaten fortsetzen, droht damit endgültig, ein in der Vergangenheit wesentlich stützender Preisfaktor wegzufallen.

Industriemetalle

China hat gemäß Daten der Zollbehörde im Januar 7,3 Mio. Tonnen Nickelerze importiert. 6,1 Mio. Tonnen davon kamen aus Indonesien, was wegen des am 12. Januar eingeführten Exportverbots von Erzen auf den ersten Blick erstaunlich ist. Hierbei dürfte es sich aber zum Großteil um Lieferungen handeln, die noch vor dem Exportverbot Indonesien verlassen haben. Auch wenn aus Indonesien seit Mitte Januar wohl kaum noch Erze ausgeführt worden sind, bleibt die Lage in China zumindest vorerst entspannt. Denn Industriekreisen zufolge haben die großen NPI-Produzenten im Vorfeld des Exportverbots hohe Lagerbestände aufgebaut, die 6-9 Monate reichen sollen. Generell betrachtet stellt sich die Lage am globalen Nickelmarkt sogar höchst entspannt dar, wie gestern Daten der International Nickel Study Group (INSG) zeigten.

Demnach bestand am Nickelmarkt im letzten Jahr ein rekordhoher Angebotsüberschuss von 172,7 Tsd. Tonnen. Dies war zugleich der dritte Jahresüberschuss in Folge. Auch die rekordhohen LME-Nickelvorräte von knapp 270 Tsd. Tonnen deuten nicht auf eine Knappheit hin. Dennoch ist der Nickelpreis seit Anfang des Monats um 3,5% gestiegen, was wohl im Zusammenhang mit der Nachrichtenlage in Indonesien steht. Die Regierung hatte dort zuletzt mehrfach bekräftigt, das Exportverbot wie geplant und ohne Ausnahmen anzuwenden. Wir sind diesbezüglich zwar nach wie vor skeptisch, sehen aber die Gefahr höherer Nickelpreise, da sich der Markt entsprechend positioniert.

Agrarrohstoffe

Das US-Landwirtschaftsministerium USDA hat gestern auf der jährlichen Outlook-Konferenz neue Prognosen zu den Anbauplänen der US-Landwirte bekannt gegeben. Diese unterscheiden sich etwas von denen vor einer Woche im Rahmen der Langfristprojektionen vorgestellten Prognosen. Demnach soll die US-Maisfläche um 3,5% auf 92 Mio. Morgen sinken. Bei Sojabohnen geht das USDA von einer Flächenausweitung um 4% auf rekordhohe 79,5 Mio. Morgen aus. Damit fällt die Verschiebung von Mais zu Sojabohnen etwas ausgeprägter aus als vor Wochenfrist in den Langfristprognosen unterstellt. Die Weizenfläche soll um 1,2% auf 55,5 Mio. Morgen zurückgehen. Hier ging das USDA vor einer Woche noch von einer Flächenausweitung um 1,4% aus. Bei Baumwolle soll die Anbaufläche dagegen um 10,5% auf 11,5 Mio. Morgen steigen.

Im Vorfeld wurde mit einer Flächenausweitung um 8% gerechnet. Das USDA rechnet bei einer Rückkehr zu normalen Flächenerträgen mit rekordhohen Ernten bei Mais und Sojabohnen. Die Preise sollen auf das niedrigste Niveau seit dem Erntejahr 2009/10 fallen. Der durchschnittliche Maispreis lag damals bei 370 US-Cents je Scheffel. Sojabohnen kosteten durchschnittlich 970 US-Cents je Scheffel, Weizen 510 US-Cents je Scheffel. Allerdings warnt das USDA auch vor dem Risiko von Angebotsschocks, da die Lagerbestände erheblich niedriger sind als zu Beginn des letzten Jahrzehnts. Wetterbedingte Ernteausfälle können das optimistische USDA-Szenario daher schnell zunichte machen.