Steigendes Anlegerinteresse bei Öl und Edelmetallen

24.02.2014 | Eugen Weinberg

Energie

EnergieDie Ölpreise starten mit leichten Gewinnen in die neue Handelswoche. Der Brentölpreis handelt mit 110 USD je Barrel weiterhin am oberen Ende der Handelsspanne der vergangenen Monate, WTI mit 102,5 USD je Barrel nur knapp unter dem Mitte vergangener Woche verzeichneten 4½-Monatshoch. Angebotsrisiken wie die anhaltenden Produktionsausfälle in Libyen, die Kämpfe im Südsudan und die Unruhen in Venezuela sowie niedrige Lagerbestände an Mitteldestillaten diesseits und jenseits des Atlantik geben den Preisen Unterstützung. Hinzu kommt das steigende Interesse der Finanzanleger.

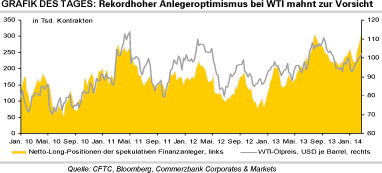

Die spekulativen Netto-Long-Positionen bei WTI stiegen in der Woche zum 18. Februar um mehr als 10% auf ein Rekordniveau von 323,8 Tsd. Kontrakten. Damit hat sich allerdings auch Korrekturpotenzial aufgebaut, was zu einem Preisrückgang führen sollte, sobald die Unterstützung durch das kalte Winterwetter in den USA nachlässt. Wir gehen von einem Rückgang der Ölpreise im Frühjahr aus, zumal die Raffinerien dann Wartungsarbeiten durchführen, was vorübergehend mit einer geringeren Ölnachfrage einhergeht.

Der saisonale Rückgang der Ölnachfrage könnte in diesem Jahr allerdings niedriger ausfallen als üblich, da die Raffinerien die stark abgesunkenen Destillatevorräte wieder auffüllen müssen. Zudem ist die Rohölverarbeitung für die Raffinerien in den USA trotz des Rückgangs der Preisdifferenz zwischen Brent und WTI auf 7,5 USD je Barrel noch immer profitabel, da es inzwischen hinreichend Pipelinekapazitäten für den Transport des Rohöls vom Mittleren Westen an die US-Golfküste gibt.

Edelmetalle

Der Goldpreis kann am Morgen auf 1.330 USD je Feinunze steigen. Er nähert sich damit dem in der vergangenen Woche verzeichneten 3½-Monatshoch. Der jüngste Preisanstieg über die Marke von 1.300 USD war teilweise auf Käufe spekulativer Finanzanleger zurückzuführen. Diese weiteten ihre Netto-Long-Positionen in der Woche zum 18. Februar um 16,7 Tsd. Kontrakte und damit zum siebten Mal in den vergangenen acht Wochen aus. Das Überschreiten der 200-Tagelinie dürfte für zusätzliches Kaufinteresse bei dieser Anlegergruppe geführt haben. M

it 68,8 Tsd. Kontrakten haben die spekulativen Netto-Long-Positionen inzwischen das höchste Niveau seit 3½ Monaten erreicht, was den Goldpreis anfällig für Gewinnmitnahmen macht. Die von Bloomberg erfassten Gold-ETFs verzeichneten am Freitag Zuflüsse von 3 Tonnen. Der Großteil davon war auf den weltgrößten Gold-ETF, SPDR Gold Trust zurückzuführen. Der SPDR Gold Trust hat seit Jahresbeginn per Saldo kein Gold mehr verloren, die gesamten Gold-ETFs knapp 24 Tonnen.

Mit dem Abebben der ETF-Verkäufe ist ein wesentlicher Belastungsfaktor für den Goldpreis des vergangenen Jahres verschwunden, was zusammen mit der robusten physischen Nachfrage aus Asien und der Stimmungsaufhellung bei den spekulativen Finanzanlegern den Preisanstieg seit Jahresbeginn erklärt. Der Preisanstieg bei Silber auf 22 USD je Feinunze war teilweise auf die Schließung von Short-Positionen seitens spekulativer Finanzanleger zurückzuführen. Die Netto-Long-Positionen haben sich im Zuge dessen in der Woche zum 18. Februar auf gut 20 Tsd. Kontrakte mehr als verdoppelt.

Industriemetalle

Mit unserer positiven Einschätzung der Marktlage bei Kupfer hatten wir offensichtlich recht. Die International Copper Study Group (ICSG) schätzt, dass sich in den ersten elf Monaten des Vorjahres am Kupfermarkt ein massives Produktionsdefizit von 375 Tsd. Tonnen aufgebaut hat. Allein im November überstieg die Nachfrage demnach das Angebot um 129 Tsd. Tonnen. Die Daten stehen in einem massiven Widerspruch zu der letzten Schätzung der ICSG vom Oktober 2013. Damals ging die ICSG von einem Überschuss (!) von rund 390 Tsd. Tonnen im Jahr 2013 und über 630 Tsd. Tonnen im Jahr 2014 aus. Die überraschende Entwicklung ist vor allem auf eine starke Nachfrage zurückzuführen.

Statt wie erwartet zu stagnieren ist diese in den ersten elf Monaten des Jahres 2013 um 3,5% gestiegen. Zwar dürfte sich die positive Dynamik auch zuletzt fortgesetzt haben und auch die ICSG in ihren Turnustreffen im März/April die Schätzungen deutlich nach oben revidieren. Dennoch hält sich der Kupferpreis schon seit Juli 2013 überwiegend in einem relativ engen Preisband zwischen 7.000 und 7.400 USD je Tonne und notiert aktuell sogar knapp unter den Oktober-Werten.

Der Gegenwind kam einerseits von den Finanzanlegern, die an der COMEX mehrheitlich auf fallende Kupferpreise setzen. Auch die chinesischen Wirtschaftsdaten hatten zuletzt enttäuscht. Heute setzen die Befürchtungen einer möglichen Verengung der Kreditvergabe in China den Bausektor und die gesamte Börse unter massiven Druck. Dies setzt besonders Kupfer zu, da der Bausektor der größte Kupferabnehmer ist. Nichtsdestotrotz bleiben wir mittelfristig zu Kupfer positiv gestimmt.

Agrarrohstoffe

Die jüngsten CFTC-Daten zeigen, dass kurzfristig orientierte Marktteilnehmer bei Arabica-Kaffee auf den fahrenden Zug aufspringen. Nachdem bis vor drei Wochen noch ein Überhang an Short-Positionen bestand, sind die Netto-Long-Positionen jetzt bereits so hoch wie zuletzt im Mai 2011. Die übermäßige Trockenheit in Brasilien schürt die Sorge vor Angebotsausfällen und hat die Preise für Arabica-Kaffee innerhalb eines Monats um rund 50% in die Höhe getrieben. Ebenfalls vor dem Hintergrund der Dürre in Brasilien haben die kurzfristig orientierten Marktteilnehmer auch am Zuckermarkt ihre Netto-Short-Positionen innerhalb der letzten Berichtswoche halbiert.

Dagegen haben Südengland, aber auch Wales und Schottland jeweils die nassesten Winter seit Beginn der Aufzeichungen vor 104 Jahren erlebt. Auch Norditalien und Teile Spaniens sind betroffen. Die Auswirkungen sind laut Prognoseeinheit MARS der EU-Kommission zum gegenwärtigen Zeitpunkt nur schwer absehbar und können je nach lokalen Bedingungen von marginalen Schäden bis hin zur Notwendigkeit, Felder neu einzusäen, reichen. Frostschäden sind in diesem Jahr bisher sehr gering. Zu nasse Witterung soll laut SovEcon auch der Grund für eine niedriger als erwartete Wintergetreidefläche in Russland sein, die das offizielle Ziel eines Produktionsanstiegs unrealistisch erscheinen lässt.