Hat die Türkei ihre Goldbestände als Tafelsilber veräußert?

25.02.2014 | Eugen Weinberg

Energie

EnergieDer Brentölpreis kann unterstützt durch Angebotsrisiken auf 110,5 USD je Barrel steigen und handelt damit nur noch knapp unter einem 3-Monatshoch. In Libyen ist die Ölproduktion laut Angaben des staatlichen Ölunternehmens NOC auf 230 Tsd. Barrel pro Tag gefallen. Damit liegt die libysche Ölproduktion fast wieder auf dem niedrigen Niveau vom Dezember. Grund sind neuerliche Proteste auf einem Ölfeld im Süden des Landes, welches erst Anfang Januar nach wochenlanger Blockade wieder seinen Betrieb aufgenommen hatte.

Die neuerliche Schließung macht deutlich, dass Libyen von der erhofften Normalisierung seiner Ölproduktion weiter entfernt ist denn je. Die unterschiedlichen Forderungen der zahlreichen Protestgruppierungen machen eine umfassende und dauerhafte Lösung schwierig, wenn nicht unmöglich. Der Zentralregierung scheint wegen der fehlenden Einnahmen aus dem Ölgeschäft inzwischen das Geld auszugehen, was bereits zu Ausgabenkürzungen geführt hat und weitere Proteste nach sich ziehen könnte. So überrascht es nicht, dass spekulative Finanzanleger wieder verstärkt auf einen Preisanstieg bei Brent setzen. Die Netto-Long-Positionen stiegen in der Woche zum 18. Februar um 13,7 Tsd. auf 126,5 Tsd. Kontrakte.

Der US-Erdgaspreis ist gestern um 11% eingebrochen. Zuvor hatte er bei 6,5 USD je mmBtu ein 5-Jahreshoch erreicht. Spezielle Nachrichten, welche den Preissturz ausgelöst haben könnten, gab es nicht. Vielmehr sind in den nächsten Tagen im Norden und der Mitte der USA sehr kalte Temperaturen vorausgesagt. Dies dürfte aber im Preisniveau bereits berücksichtigt gewesen sein, so dass im Vorfeld des morgigen Kontraktwechsels Gewinnmitnahmen einsetzten. Zudem dürfte das hohe Preisniveau zu Substitutionseffekten bei der Nachfrage führen.

Edelmetalle

Der Goldpreis konnte in der Nacht auf ein 4-Monatshoch von 1.340 USD je Feinunze steigen. Der Preisanstieg ging erneut mit ETF-Zuflüssen einher. Der weltgrößte Gold-ETF, SPDR Gold Trust, vermeldete in den letzten beiden Handelstagen einen Anstieg seiner Bestände um 6 Tonnen. Dies ist umso erstaunlicher, da gleichzeitig die Aktienmärkte Gewinne verzeichneten und wie im Falle des S&P 500 und des DAX nur noch knapp unter dem Mitte Januar verzeichneten Rekordniveau notieren.

Laut Daten des IWF sind die Goldreserven der türkischen Zentralbank im Januar um 31 Tonnen zurückgegangen. Die Türkei hatte ihre Goldreserven im vergangenen Jahr um 160 Tonnen auf mehr als 500 Tonnen aufgestockt und war damit laut Statistik des World Gold Council Ende 2013 zum zwölftgrößten Goldhalter im offiziellen Sektor aufgestiegen. Gleichzeitig stellte die Türkei damit gut 40% der Netto-Käufe des offiziellen Sektors im vergangenen Jahr. Die Verkäufe im Januar könnten auf die Währungsturbulenzen zurückzuführen sein.

Um den Verfall der Türkischen Lira zu stoppen, hatte die türkische Zentralbank am Devisenmarkt interveniert. Die türkische Zentralbank könnte daher Gold veräußert haben, um den Rückgang der Dollarreserven abzufedern. Unter der Annahme eines monatsdurchschnittlichen Goldpreises von 1.245 USD je Feinunze ließen sich durch die Verkäufe ca. 1,25 Mrd. US-Dollar erlösen. Das Interventionsvolumen betrug etwas mehr als 3 Mrd. US-Dollar. Dieses Beispiel bringt die Vorzüge von Gold als "Notgroschen" zum Ausdruck.

Industriemetalle

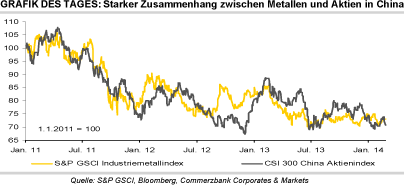

Die Sorge um das Wachstum Chinas belastet heute erneut die Metallmärkte. Der chinesische Aktienindex CSI 300 ist nach dem heftigen heutigen Rutsch mittlerweile auf den tiefsten Stand seit Dezember 2012 gefallen. Es gibt einen starken Zusammenhang zwischen dem chinesischen Aktienmarkt und den Industriemetallpreisen (Grafik des Tages), weil China bei allen Metallen eine dominierende Rolle als größter Verbraucher spielt.

Bei vielen Metallen ist außerdem der Bausektor Chinas der wichtigste Abnehmer, weshalb sich die Sorgen vor einer Verlangsamung der Bauaktivität stark negativ auswirken. Auch im Hinblick auf den chinesischen Volkskongress Anfang März überwiegt in Bezug auf die Metallnachfrage aktuell die Skepsis. Denn der Reformpfad, der im letzten November vorgeschlagen wurde, sieht eine geringere Bedeutung der Industrie vor, was zu niedrigeren Wachstumsraten der Metallnachfrage führen könnte.

Noch zeigt sich die chinesische Nachfrage robust. So rechnet der größte chinesische Kupferschmelzer Jiangxi mit einem Anstieg der Kupfernachfrage um 6-7% in diesem Jahr. Auch erachten wir den merklichen Anstieg der SHFE-Lagerbestände für Aluminium, Kupfer und Zink seit Jahresbeginn lediglich als Normalisierung der Lagersituation. Dazu dürften die hohen Importe im Januar wie auch die Neujahrseffekte beigetragen haben. Die LME-Lagerbestände (mit Ausnahme Nickel) verzeichnen dagegen Abflüsse, wobei die Bestände bei Kupfer auf den tiefsten Stand seit Dezember 2012 fielen und bei Zink sogar seit Dezember 2011.

Agrarrohstoffe

Der Baumwoll-Terminkontrakt in New York mit Fälligkeit Mai konnte gestern zwischenzeitlich die Marke von 90 US-Cents je Pfund überwinden. Baumwolle hat sich damit seit Jahresbeginn nochmals um 6% verteuert. Die Tatsache, dass gegen den fällig werdenden März-Kontrakt bisher keine Ware geliefert wurde, wird als Mangel an verfügbarer physischer Baumwolle am US-Markt interpretiert. Niedrige US-Lagerbestände nach der schlechtesten Ernte in vier Jahren bei gleichzeitig robuster (Export-)Nachfrage stützen den US-Baumwollpreis seit vielen Wochen.

Die magere Exportzahl für die letzte Berichtswoche wurde weitgehend ignoriert. Der Dezember-Kontrakt, welcher die nächste Ernte repräsentiert, notiert 11 US-Cent niedriger, da eine deutlich höhere US-Produktion die Lager wieder füllen dürfte. So erwartet das US-Landwirtschaftsministerium eine Ausweitung der US-Anbaufläche um 10,5%. Wir erwarten bei gleichzeitig sinkender Nachfrage aus China sogar einen noch stärkeren Preisrückgang.

Eine schwächere brasilianische Zuckerrohrernte, der Anreiz zu höherer Ethanolproduktion und eine steigende Nachfrage nach Zucker aus den Emerging Markets lässt das auf Zucker und Kaffee spezialisierte Analysehaus F.O.Licht für die Saison 2014/15 ein Defizit am globalen Zuckermarkt erwarten. Wir neigen zu der auch von der Internationalen Zuckerorganisation geteilten Erwartung eines Angebotsdefizits im Erntejahr 2014/15 und halten den Preisanstieg im Februar für eine echte Trendwende.