Schwache China-Daten verhageln den Wochenauftakt

10.03.2014 | Eugen Weinberg

Energie

EnergieDer Brentölpreis fällt nach enttäuschenden chinesischen Exportdaten unter 108 USD je Barrel. Die im Februar deutlich gesunkenen chinesischen Exporte (siehe Industriemetalle auf Seite 2) schüren Sorgen vor einer Verlangsamung der Weltwirtschaft. Allerdings sind die Februardaten durch das chinesische Neujahrsfest verzerrt, so dass eine klare Aussage erst nach Veröffentlichung der Märzzahlen möglich ist. Die Rohölimporte fielen im Februar um 18% auf 6,01 Mio. Barrel pro Tag. Dies lässt sich mit den rekordhohen Einfuhren im Januar erklären, als es im Vorfeld des Neujahrsfestes zu vorgezogenen Käufen gekommen ist.

Die Rohölimporte in den beiden Monaten zusammengenommen lagen dagegen 11,5% über dem Vorjahresniveau. Die Ölpreise sollten daher nach unten gut abgesichert sein. Dafür sprechen auch die anhaltenden Angebotsrisiken. In der Krise um die ukrainische Halbinsel Krim zeigt Russland bislang keine Bereitschaft zum Einlenken. Damit drohen weitere Sanktionen des Westens gegen Russland, welches der bedeutendste Energielieferant für Europa ist (siehe auch Rohstoffe kompakt Energie vom 7. März: Russland, Ukraine & die EU: Eine Schicksalsgemeinschaft).

Beunruhigende Nachrichten kommen auch aus Libyen. Dort ist am Wochenende ein unter nordkoreanischer Flagge fahrender Öltanker in einem von den Rebellen besetzten Hafen mit Öl beladen worden. Die Zentralregierung in Tripolis hat damit gedroht, ein Auslaufen des Schiffes mit militärischer Gewalt unterbinden zu wollen. Eine Lösung der Blockade, die letzte Woche noch als möglich erschien, ist somit weiterhin nicht in Sicht.

Edelmetalle

Gold setzt zum Wochenauftakt seine Korrektur fort und handelt am Morgen bei gut 1.330 USD je Feinunze. Nach den robusten US-Arbeitsmarktdaten vom letzten Freitag - im Februar wurden trotz Kältewelle und Schneestürmen in den USA 175 Tsd. neue Arbeitsplätze geschaffen, mehr als erwartet - ist nicht nur die Rendite 10-jähriger US-Staatsanleihen gestiegen. Auch haben offenbar spekulative Finanzinvestoren Gewinne mitgenommen. Denn der Preisanstieg von Gold in den letzten Wochen war stark spekulativ getrieben, was auch die jüngste CFTC-Statistik wieder bestätigte.

In der Woche zum 4. März haben die spekulativen Finanzinvestoren ihre Netto-Long-Positionen um 5,1% auf 101,2 Tsd. Kontrakte ausgeweitet. Dies war der vierte Wochenanstieg in Folge und der neunte in den letzten zehn Wochen. Die Netto-Long-Positionen liegen erstmals seit Dezember 2012 wieder bei über 100 Tsd. Kontrakten. Im Vergleich zum Ende letzten Jahres wurden die Netto-Long-Positionen fast versechsfacht. Damit besteht von dieser Seite weiteres Korrekturpotenzial.

Einen deutlichen Preisrückgang erwarten wir jedoch nicht, da zum Beispiel die ETFs zuletzt wieder Zuflüsse verzeichnen. Auch dürfte die Goldnachfrage in Asien und dort vor allem in China hoch bleiben. Fallende Aktienmärkte und der anhaltend schwache US-Dollar sprechen ebenfalls für stabile, wenn nicht gar steigende Goldpreise. Zudem sollte Gold wegen der geopolitischen Spannungen zwischen Russland und der Ukraine als sicherer Hafen gefragt sein.

Industriemetalle

Nachdem die Metallpreise schon am Freitag stark unter Druck standen der LME-Industriemetallindex fiel um 2,9% auf den tiefsten Stand seit mehr als vier Wochen , setzen sie zu Beginn der neuen Handelswoche ihre Abwärtsbewegung fort. Vor allem Kupfer kommt unter die Räder und fällt auf ein 8½-Monatstief von rund 6.600 USD je Tonne. Belastet werden die Metalle unter anderem von schwachen chinesischen Aktienmärkten.

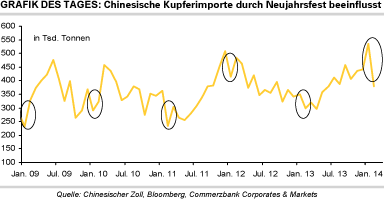

Am Freitag sorgte schon der Zahlungsausfall einer Unternehmensanleihe eines Solarzellenherstellers in China für Aufregung, am Wochenende wurden schließlich schwache Handelsdaten für Februar veröffentlicht. So waren die gesamten Exporte im Vergleich zum Vorjahr entgegen den Erwartungen um 18,1% rückläufig. Dies war zugleich der stärkste Rückgang seit dem Jahr 2009. Zudem fielen die Rohstoffimporte im Februar auf den ersten Blick schwach aus. So wurden zum Beispiel im letzten Monat "nur" 380 Tsd. Tonnen Kupfer und 61,2 Mio. Tonnen Eisenerz eingeführt, nach zuvor rekordhohen Importen von 536 Tsd. bzw. 86,8 Mio. Tonnen im Januar.

Allerdings sind die Daten durch das chinesische Neujahrsfest verzerrt, das dieses Jahr überwiegend im Februar gefeiert wurde. Betrachtet man Januar und Februar zusammen, lagen die Importe im Falle von Kupfer 41% und im Falle von Eisenerz 22% über Vorjahr. Charttechnisch sieht der Kupferpreis nach dem Preisrutsch angeschlagen aus und ein Unterschreiten des Tiefs vom letzten Juni könnte zu Anschlussverkäufen führen. Fundamental betrachtet ist der globale Kupfermarkt jedoch recht angespannt. Die niedrigen Preise sind daher dauerhaft nicht zu rechtfertigen.

Agrarrohstoffe

Das US-Landwirtschaftsministerium USDA wird in seinen heute zur Veröffentlichung anstehenden Prognosen wahrscheinlich die Sojabohnenernten Argentiniens und Brasiliens nach unten korrigieren. Beide Länder leiden unter Witterungsproblemen. Gleichzeitig bleibt die Importnachfrage aus China weiter hoch und wohl nun stärker auf die USA konzentriert. Im Februar führte China 4,8 Mio. Tonnen Sojabohnen ein. Im Vormonat waren es 5,9 Mio. Tonnen, im Februar 2013 dagegen nur 2,9 Mio. Tonnen.

Das USDA wird wohl entsprechend die US-Sojabohnenexporte nochmals anheben und die US-Bestände zum Saisonende reduzieren. Ein Risiko für die chinesischen Importe ist allerdings die weitere Entwicklung der Vogelgrippe im Land. Bei Mais könnten die Anpassungen ähnlich wie bei Sojabohnen aussehen, denn auch hier werden schwächer als erhoffte südamerikanische Ernten die Nachfrage nach US-Ware stärken. Die Auswirkungen der Krise in der Ukraine werden in den Exportschätzungen des USDA wohl noch keine Berücksichtigung finden.

Der meistgehandelte Terminkontrakt für Weizen in Paris schloss am Freitag mit 210 EUR je Tonne auf einem 10-Monatshoch. Preistreibend ist die Krise in der Ukraine. Auch deswegen laufen die EU-Weizenexporte weiter auf hohem Niveau. Hinzu kommt der nur mäßige Zustand der US-Winterweizenpflanzen.