Stärkste Zuflüsse in die Gold-ETFs seit Oktober 2012

11.03.2014 | Eugen Weinberg

Energie

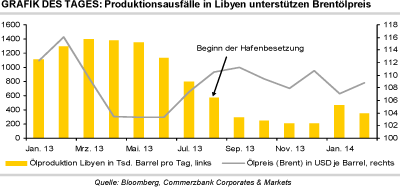

EnergieBrentöl handelt weiter bei 108 USD je Barrel und profitierte somit nicht von den zunehmenden Spannungen in Libyen. Allerdings konnte sich Brent gestern besser halten als WTI, welches auf 101 USD je Barrel nachgab. Zwar scheint sich die Situation im Westen Libyens zu entspannen, nachdem mit den Protestierenden auf dem El Sharara-Ölfeld eine Einigung erzielt wurde.

Der staatliche libysche Ölkonzern NOC rechnet damit, dass die Ölproduktion im zweitgrößten Ölfeld bereits heute wieder das Normalniveau von 340 Tsd. Barrel pro Tag erreichen wird. Dagegen droht im Osten von Libyen eine Eskalation. Gestern hat das Parlament beschlossen, die von Rebellen seit einem halben Jahr besetzten Ölhäfen mit militärischer Gewalt räumen zu lassen. In einem dieser Häfen wurde am Wochenende ein unter nordkoreanischer Flagge fahrender Öltanker illegal mit Öl beladen. Die Regierung will ein Auslaufen des Schiffes notfalls mit militärischen Mitteln verhindern. Die Rebellen haben für diesen Fall mit entschiedenen Gegenmaßnahmen gedroht.

Am Morgen gibt es unterschiedliche Meldungen über den Öltanker. Während die Regierung behauptet, das Schiff unter ihre Kontrolle gebracht zu haben, weisen die Rebellen dies zurück. Eine friedliche und dauerhafte Beendigung der Blockade der Ölhäfen scheint angesichts der jüngsten Zuspitzung weiter entfernt denn je. Eine baldige Normalisierung der libyschen Ölproduktion ist dadurch unrealistisch geworden. Der Brentölpreis bleibt durch das fehlende Angebot aus Libyen weiterhin gut unterstützt.

Auch die weiterhin schwelende Krise um die Halbinsel Krim dürfte einem weiteren Preisrückgang entgegenstehen. Dort soll am kommenden Wochenende ein Referendum über einen Anschluss an Russland stattfinden. In diesem Falle könnten neue Sanktionen gegen Russland drohen.

Edelmetalle

Gold hat seine anfänglichen Verluste von gestern im Tagesverlauf wieder wettgemacht und steigt heute Morgen auf knapp 1.350 USD je Feinunze. Begleitet wurde der Preisanstieg von ETF-Zuflüssen von 8,5 Tonnen. Dies war der höchste Tageszufluss seit Anfang Oktober 2012. Damals war der Goldpreis kurzzeitig fast auf 1.800 USD gestiegen. Anschließend begann jedoch der Preisverfall, der bis Ende letzten Jahres andauerte. Unter dem Strich stehen bei den Gold-ETFs seit Jahresbeginn jetzt nur noch marginale Netto-Abflüsse zu Buche, womit dieser preisbelastende Faktor verschwunden ist.

Wie der chinesische Verband der Automobilhersteller mitteilte, wurden im Februar in China 1,31 Mio. Autos verkauft. Das waren zwar 29% weniger als im Januar, was den Neujahrsfeierlichkeiten geschuldet ist, aber zugleich 18% mehr als im Vorjahr. Im Januar und Februar zusammen lagen die Autoabsätze gut 11% über dem vergleichbaren Vorjahresniveau, womit das für 2014 ausgegebene Verbandsziel eines Verkaufsplus von bis zu 10% erreichbar scheint.

Da der chinesische Automarkt benzinlastig ist, spricht dies für eine robuste Nachfrage nach Palladium. Einhergehend mit den aktuellen Angebotssorgen dürfte sich dies in höheren Palladiumpreisen niederschlagen. Das sehen offenbar die spekulativen Finanzinvestoren genauso, denn sie sind auf den fahrenden Zug aufgesprungen. In der Woche zum 4. März haben sie ihre Netto-Long-Positionen um 21% ausgeweitet. Ähnliches ist auch bei Platin zu beobachten.

Industriemetalle

An den Metallmärkten kommt es nach den deutlichen Verlusten der letzten Tage heute Morgen zu einer merklichen Gegenbewegung. Allen voran Nickel legt zu und steigt um 2% auf ein 11-Monatshoch von knapp 15.800 USD je Tonne. Dies ist wohl Angebotssorgen geschuldet - zum einen dem Exportstopp von Erzen in Indonesien, zum anderen der Angst vor möglichen Sanktionen gegen Russland bzw. deren Auswirkungen auf Nickellieferungen des weltweit größten Nickelproduzenten. Letztere halten wir für überzogen.

Charttechnisch hat sich die Situation bei Nickel aber deutlich aufgehellt und unsere Kollegen von der technischen Analyse sehen weiteres Aufwärtspotenzial. Von der Erholung der Metallpreise nicht profitieren konnte Eisenerz. Im Gegenteil, der Preis ist gestern sogar um 8,3% auf 104,7 USD je Tonne eingebrochen. Dies ist der niedrigste Wert seit Oktober 2012. Seit Jahresbeginn steht damit ein Minus von 22% zu Buche.

Der gestrige Preisrutsch ist wohl auf Sorgen über das Wirtschaftswachstum in China, dem mit Abstand größten Verbraucher von Eisenerz, zurückzuführen. Selbst nach den im Vergleich zum Vormonat geringeren Einfuhren von Eisenerz im Februar sind die Lagerbestände in Chinas Häfen gemäß Daten von Shanghai Steelhome per Ende letzter Woche auf 105 Mio. Tonnen gestiegen - ein Rekordwert. Dies deutet auf eine verhaltene Nachfrage aus der Stahlindustrie hin, was bei den aktuell niedrigen Stahlpreisen nicht verwunderlich ist.

Agrarrohstoffe

Die Preise für Weizen, Mais und Sojabohnen haben gestern mit Abschlägen auf die neuen Prognosen des US-Landwirtschaftsministeriums (USDA) reagiert. Denn der Bericht enthielt nach dem starken Preisanstieg der vergangenen Tage keine nennenswerten Impulse in Richtung weiterer Preissteigerungen. Mit 2,7% war der Rückgang bei Sojabohnen am stärksten. Wie erwartet korrigierte das USDA zwar die südamerikanische Sojabohnenernte 2013/14 nach unten. Statt 90 Mio. Tonnen werden für Brasilien nun nur noch 88,5 Mio. Tonnen erwartet.

Am Markt war aber mit einem stärkeren Einschnitt gerechnet worden. Zudem verzichtete das USDA auf eine Kürzung der argentinischen Ernte und hob die US-Exportzahl nur geringfügig an. Allerdings könnte sich bald die Auffassung durchsetzen, dass das USDA die Versorgungslage bei Sojabohnen als zu reichlich beschreibt. Denn brasilianische Quellen schlagen skeptischere Töne an: Das Analysehaus Celeres senkte ebenfalls gestern seine Prognose für die brasilianische Ernte auf 85 Mio. Tonnen.

Auch bei Mais blieb die Kürzung der erwarteten US-Endbestände durch das USDA hinter den Erwartungen zurück. Auf globaler Ebene werden die Lagerbestände zum Ende der Saison 2013/14 sogar leicht höher geschätzt. Bei Weizen trägt das USDA den weiterhin sehr robusten EU-Exporten mit einer Anhebung der Prognose um 1,5 Mio. Tonnen auf 29 Mio. Tonnen Rechnung. Die US-Lagerbestände zum Ende des Erntejahres wurden entgegen der Markterwartung nicht nach oben revidiert.