Preiskorrektur bei Öl und Gold

18.03.2014 | Eugen Weinberg

Energie

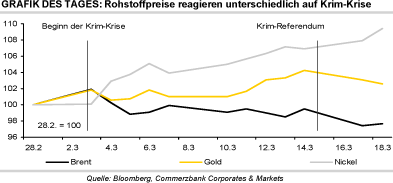

EnergieBrent fiel gestern im Tief bis auf 106 USD je Barrel und war damit so billig wie zuletzt Anfang Februar. WTI kostete zwischenzeitlich weniger als 97,5 USD je Barrel, was ebenfalls das niedrigste Preisniveau seit Anfang Februar bedeutete. Offensichtlich hat der Markt das Thema Krim abgehakt, da der Westen als Reaktion auf die bevorstehende Angliederung der Halbinsel an Russland nur Sanktionen gegen eine Gruppe von Personen verhängt hat, aber keine Wirtschaftssanktionen insbesondere im Öl- und Gasbereich.

Heute dürfte sich der Fokus auf eine Rede von Russlands Präsident Putin zur weiteren Entwicklung auf der Krim richten. Sofern Putin dort keine Andeutungen macht, dass Russland auch in der Ostukraine Ansprüche anmeldet, sollte sich die Krise weiter entspannen. Der gestrige Preisrückgang um 2% wurde wahrscheinlich durch Verkäufe spekulativer Finanzanleger begünstigt.

In der letzten Woche kam es bereits zu einem Rückgang der spekulativen Netto-Long-Positionen um 12,7 Tsd. Kontrakte, welcher sich seither fortgesetzt haben dürfte. Auch wenn es bei den Öl- und Gaslieferungen aus Russland zu keinen Beeinträchtigungen kommt, gibt es weiterhin Angebotsrisiken, die den Preis unterstützen sollten. Insbesondere ist hier Libyen zu nennen. Dort wurde die Produktion im zweitgrößten Ölfeld des Landes, El Sharara, nach neuerlichen Protesten gestern wieder unterbrochen.

Laut dem staatlichen Ölkonzern NOC beträgt die libysche Ölproduktion aktuell nur noch 250 Tsd. Barrel pro Tag. Eine Normalisierung der Ölproduktion ist somit nicht in Sicht, zumal die wichtigen Ölhäfen im Osten weiterhin von den Rebellen besetzt gehalten werden. Diesen war es letzte Woche gelungen, einen Tanker auf eigene Rechnung mit Öl zu beladen, welcher erst gestern durch US-Spezialkräfte im Mittelmeer sichergestellt wurde.

Edelmetalle

Das Krim-Referendum vom Wochenende hat die Rohstoffmärkte kalt gelassen. Es machte sich sogar eine Art "risk-on"-Stimmung breit. Dies spiegelte sich zum einen in festen globalen Aktienmärkten wider. Zum anderen gab der Goldpreis nach, was ebenfalls für einen höheren Risikoappetit der Marktteilnehmer spricht. Gold verlor gestern über 1% und verbilligt sich heute Morgen weiter auf rund 1.360 USD je Feinunze. In Euro gerechnet fällt Gold auf 975 EUR je Feinunze. Gestern wurde noch kurzzeitig die Marke von 1.000 EUR überschritten.

Wie wir zuletzt mehrfach geschrieben haben, war der Preisanstieg von Gold stark spekulativ getrieben. Daher könnte es nun zu Gewinnmitnahmen bei den kurzfristig orientierten Finanzanlegern kommen. Und auch die Gold-ETFs verzeichneten gestern mit fast fünf Tonnen die höchsten Abflüsse seit Mitte Februar. Sollte sich die Stimmung der Marktteilnehmer aufhellen, wird sich dies wohl in weiter rückläufigen Goldpreisen bemerkbar machen. Dazu könnte auch die US-Notenbank Fed beitragen, wenn sie morgen Abend wie erwartet ihre Anleihekäufe weiter zurückführt.

Heute Nachmittag werden bereits die US-Inflationsdaten für Februar veröffentlicht. Sollte die Teuerungsrate wie vom Konsensus erwartet klar rückläufig sein, deutet dies auf höhere Realzinsen hin, was ebenfalls negativ für den Goldpreis wäre. Im Fahrwasser von Gold steht auch Silber unter Druck, das trotz ETF-Zuflüssen von 41 Tonnen unter die Marke von 21 USD je Feinunze rutscht.

Industriemetalle

Die Metallpreise haben sich gestern im Zuge fester globaler Aktienmärkte und positiver US-Konjunkturdaten etwas erholt und setzen ihre Aufwärtsbewegung heute Morgen fort. Kupfer steigt dabei vorübergehend auf mehr als 6.500 USD je Tonne, kann sich über diesem Niveau aber noch nicht etablieren. Nickel überspringt erstmals seit Mitte April wieder die Marke von 16.000 USD je Tonne. Seit dem Beginn des Höhenfluges Ende Februar hat sich Nickel um 2.000 USD bzw. 14% verteuert.

Im Gegensatz zum Goldmarkt und den Energiemärkten scheinen die Teilnehmer am Nickelmarkt nach wie vor von einer Eskalation der Krim-Krise und damit verbunden tiefergehenden Sanktionen gegen Russland auszugehen. Andere Gründe für den kurzfristigen rasanten Preisanstieg sehen wir nicht. Unseres Erachtens sind diese Sorgen aber überzogen und die hohen Preise fundamental nicht mehr zu rechtfertigen.

Aus charttechnischer Sicht könnte sich der Preisanstieg allerdings noch etwas fortsetzen. Dafür dürfte dann auch eine Preiskorrektur im Falle von Gewinnmitnahmen deutlich ausfallen. Denn die aktuelle Preisrally scheint stark spekulativ getrieben, wie das rekordhohe open interest von annähernd 200 Tsd. Kontrakten zeigt. Die anderen Industriemetalle haben sich von der Preisbewegung bei Nickel bislang kaum anstecken lassen, so dass der LME-Industriemetallindex weiter in der Nähe eines 9-Monatstiefs notiert.

Agrarrohstoffe

Mit 92,5 US-Cents je Pfund kostet Baumwolle in New York inzwischen so viel wie zuletzt im August 2013. Die US-Exporte laufen weiter auf einem erstaunlich hohen Niveau, was das US-Landwirtschaftsministerium USDA dazu veranlasste, seine Prognose für die erwarteten US-Bestände zum Ende der Saison 2013/14 nach unten zu korrigieren. In den USA sollen demnach laut USDA die Reserven auf 2,8 Mio. Ballen und das Lager-Verbrauchs-Verhältnis auf unter 20% fallen. Für die Welt als Ganzes allerdings wurden die Endbestände leicht nach oben genommen.

Verantwortlich dafür ist vor allem China: Eine etwas niedriger geschätzte Verarbeitung soll die Bestände dort noch stärker anschwellen lassen als bisher prognostiziert. In China sollen dann mit 57,8 Mio. Ballen 60% der weltweiten Reserven lagern und das Lager-Verbrauchs-Verhältnis auf über 160% steigen. Es herrscht also keine generelle Knappheit an Baumwolle, wohl aber ist die gegenwärtige Versorgung mit hochwertiger US-Baumwolle angespannt. Die Börse ICE plant daher, noch in diesem Jahr einen neuen Baumwollkontrakt aufzulegen.

Anders als der Cotton No. 2-Kontrakt soll dieser nicht nur Lieferungen von US-Baumwolle, sondern von einer ganzen Reihe zusätzlicher Länder und Regionen akzeptieren und als "internationalerer" Kontrakt den Marktteilnehmern weltweit eine bessere Absicherung ihrer Risiken ermöglichen.