Preise trotzen weitgehend schwachen China-Daten

24.03.2014 | Eugen Weinberg

Energie

EnergieIn Abwesenheit neuer Angebotsrisiken bleibt der Fokus des Ölmarktes eher auf die Nachfrageseite gerichtet, die aktuell jedoch wenig Grund zur Freude bietet. Der erneute Rückgang des chinesischen Einkaufsmanagerindex für das verarbeitende Gewerbe auf den niedrigsten Stand seit acht Monaten deutet auf eine Abschwächung der chinesischen Nachfrage hin. Gleichzeitig ist die aktuelle Positionierung der Finanzanleger recht positiv, obgleich sie in der Woche zum 18. März ihre Netto-Long-Positionen um über 36 Tsd. Kontrakte bzw. 11% reduzierten.

Nichtsdestotrotz sollten die Angebotsrisiken die Ölpreise noch unterstützen. Denn die libysche Produktion zeigt noch keine Erholung. Auch könnten weitere Sanktionen des Westens gegen Russland zumindest theoretisch die russischen Ölausfuhren einschränken und rechtfertigen einen gewissen Preisaufschlag. Gemessen am Preisverlauf in den letzten Tagen wird diese Gefahr vom Markt aktuell komplett missachtet.

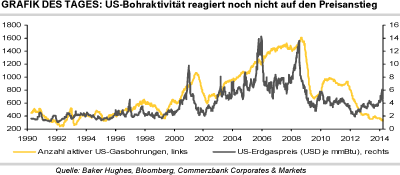

Auch bei US-Erdgas sieht der Markt die aktuelle Angebotseinengung in Folge des strengen Winters als vorübergehend an. Denn die Terminkontrakte mit den Fälligkeiten April 2015 bzw. 2016 liegen mit rund 4 USD je mmBtu unter dem aktuellen Kontrakt, der bei 4,3 USD notiert. Dabei sind die US-Gaslagerbestände gerade erst auf ein 11-Jahrestief von 953 Mrd. Kubikfuß gefallen. Außerdem hat sich der jüngste Preisanstieg noch nicht in einer höheren Bohraktivität niedergeschlagen.

Laut Baker Hughes ist die Anzahl aktiver US-Gasbohrungen mit 326 zuletzt auf den niedrigsten Stand seit April 1995 gefallen. In der Vergangenheit haben sich die Bohraktivitäten meist im Gleichklang mit der Preisentwicklung von US-Erdgas bewegt oder sind den Preisen kurz nachgelaufen. Wir gehen davon aus, dass die geringe Reaktion auf der Angebotsseite die US-Gaspreise mittelfristig unterstützen wird.

Edelmetalle

Nachdem sich der Goldpreis Ende letzter Woche etwas erholt hat, steht er heute Morgen bereits wieder unter Druck und fällt auf gut 1.320 USD je Feinunze. Hierbei handelt es sich wohl um weitere Gewinnmitnahmen, nachdem in der Woche zum 18. März die Netto-Long-Positionen bei Gold die sechste Woche in Folge ausgeweitet wurden. Mit 121,1 Tsd. Kontrakten liegen sie auf dem höchsten Stand seit Ende November 2012. Mittlerweile dürften die Netto-Long-Positionen wohl zum Teil abgebaut worden sein.

Pessimistischer zeigen sich die spekulativen Finanzinvestoren bei Silber. Dort wurden die Netto-Long-Positionen bereits die dritte Woche in Folge auf nun noch 20,6 Tsd. Kontrakte reduziert. Dies erklärt auch die schwächere Preisentwicklung von Silber im Vergleich zu Gold in den letzten Wochen. Seit Mitte Februar ist das viel beachtete Gold/Silber-Verhältnis von gut 60 auf knapp 66 gestiegen. Mit dem Unterschreiten der 200-Tage-Linie sieht der Silberpreis auch charttechnisch betrachtet wieder angeschlagen aus. Am Morgen notiert er nur noch knapp über der Marke von 20 USD je Feinunze auf einem 6-Wochentief.

Wir gehen aber davon aus, dass der Silberpreis im Jahresverlauf seine Unterbewertung gegenüber Gold abbauen wird. Denn Silber ist mittlerweile preiswert, was zu einer robusten Investmentnachfrage beitragen sollte. Auch hat China im Februar mit 358 Tonnen überraschend viel Silber importiert. In den ersten beiden Monaten 2014 lagen die chinesischen Silbereinfuhren 11% über dem Vorjahresniveau.

Industriemetalle

In China wurden am Morgen abermals schwache Konjunkturdaten veröffentlicht. So ist der von HSBC erhobene vorläufige Einkaufsmanagerindex für das verarbeitende Gewerbe im März den fünften Monat in Folge und entgegen den Erwartungen auf 48,1 gefallen. Dies kann nicht mehr auf das chinesische Neujahrsfest zurückgeführt werden, das die Datenlage in den beiden Monaten zuvor noch verzerrt hatte. Die wirtschaftliche Lage in China trübt sich damit weiter ein. Die Metallpreise reagieren aber nur mit marginalen Abschlägen auf die schwachen Daten und werden wohl durch feste asiatische Aktienmärkte unterstützt.

Offenbar besteht unter den Marktteilnehmern Hoffnung, dass China dem drohenden Wirtschaftsabschwung mit Konjunkturprogrammen entgegenwirkt, um so ein Abrutschen der Wirtschaft zu verhindern. Wie nicht anders zu erwarten haben die spekulativen Finanzinvestoren in der Woche zum 18. März zum Preisrückgang bei Kupfer beigetragen. Die Netto-Short-Positionen wurden auf 21,9 Tsd. Kontrakte mehr als verdoppelt und befinden sich auf dem höchsten Stand seit vier Monaten. Dies war in erster Linie auf einen starken Aufbau von Short-Positionen, also Wetten auf fallende Preise, zurückzuführen.

Sollte es zu einer Eindeckung der Leerverkäufe kommen, könnte dies dem Kupferpreis vorübergehend Auftrieb geben. Weitere schwache Konjunkturdaten - vor allem aus China - dürften aber wohl den Preis belasten.

Agrarrohstoffe

Der US-Weizenpreis hat nach dem zuvor erreichten 11-Monatshoch wieder auf knapp unter 700 US-Cents je Scheffel nachgegeben. Dennoch unterstützen ihn die politischen und witterungsbedingten Turbulenzen noch immer. Trockenheit in den US Plains, in Teilen Osteuropas und in Australien schürt Sorgen um die Ernte 2014. Die politischen Spannungen zwischen Russland und der Ukraine könnten die dortige Produktion, vor allem aber die internationalen Handelsströme beeinträchtigen.

Wir sind noch optimistisch, dass große Einbrüche in der Produktion und im Handel ausbleiben. Nicht zuletzt, weil der April in den US-Weizengebieten nasser werden soll, und in Europa und der Schwarzmeerregion sich die Pflanzen insgesamt gut entwickeln. Für die EU-Weichweizenernte 2014 erwartet etwa Strategie Grains einen Anstieg um 2% auf 137,7 Mio. Tonnen.

Wir gehen daher von einer weiterhin ausreichenden Versorgung am Weizenmarkt aus und erwarten, dass die Weizenpreise auch mittelfristig unter der Marke von 700 US-Cents je Scheffel bleiben werden. Die aktuelle Stimmung unter den Finanzanlegern in Chicago ist allerdings weiterhin sehr positiv. Sie setzen laut CFTC seit zwei Wochen mehrheitlich auf Preissteigerungen und sind mittlerweile so optimistisch positioniert wie zuletzt im Oktober 2013. Das bedeutet allerdings, dass viele Angebotsrisiken vom Markt bereits erwartet werden, was das Preispotenzial deutlich begrenzt. Ganz im Gegenteil: Sollten die neuesten Schätzungen auf eine gute Ernte hindeuten, könnte es zu kurzfristigen Gewinnmitnahmen kommen.