Ölpreise warten auf klare Signale

25.03.2014 | Eugen Weinberg

Energie

EnergieDie Ölpreise bewegen sich seit Tagen mit relativ kleinen Ausschlägen seitwärts. Es fehlen wichtige fundamentale und charttechnische Signale für eine Richtungsentscheidung. So kämpft der WTI-Ölpreis mit der psychologisch wichtigen Marke von 100 USD je Barrel, kann diese aber noch nicht nachhaltig übersteigen. Die US-Öllagerdaten heute und morgen dürften wenig Abhilfe schaffen. Denn der Konsens rechnet mit einem weiteren Aufbau der Rohöllagerbestände um 2,7 Mio. Barrel. Allerdings dürfen zwei Fakten nicht außer Acht gelassen werden.

Zum einen fallen die Rohöllagerbestände in Cushing, dem Handelsknoten für WTI, schon seit Wochen. Sie lagen Mitte März mit 29,8 Mio. Barrel auf dem niedrigsten Stand seit Januar 2012. Zum anderen bleibt schon seit Samstag wegen eines Öllecks eine wichtige Öltransport-Route, der Houston Ship Channel, geschlossen. Der Kanal verbindet den Golf von Mexiko mit dem Hafen von Houston und ist wegen der vielen Raffinerien entlang der Küste extrem wichtig für den US-Ölhandel. Im Vorjahr wurden laut EIA täglich über 3,7 Mio. Barrel Rohöl bzw. 2,1 Mio. Barrel Ölprodukte durch den Kanal importiert bzw. exportiert.

Den Effekt der Schließung wird man zwar erst in den nächsten Lagerberichten erkennen. Dass mittlerweile 140 Schiffe auf die Durchfahrt warten und Raffinerien ihre Produktion teilweise drosseln mussten, verdeutlicht einen möglichen (temporären) Einfluss auf die Öl- und Schüttgutlieferungen über den Hafen von Houston. Der nach wie vor hohe Optimismus der Anleger steht jedoch einem nachhaltigen Preisanstieg noch im Wege. Die ICE berichtet, dass die Finanzanleger ihre Netto-Long-Positionen von Brent in der Woche zum 18. März sogar um 0,8 Tsd. auf 141 Tsd. Kontrakte aufgebaut haben.

Edelmetalle

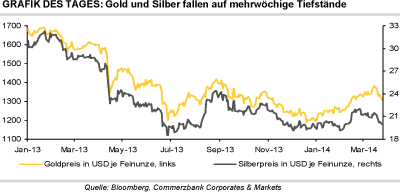

Steigende US-Anleiherenditen und ein zwischenzeitlich festerer US-Dollar haben den Goldpreis gestern unter Druck gesetzt, so dass dieser seine Abwärtsbewegung fortsetzte. Mit weniger als 1.310 USD je Feinunze wurde der niedrigste Stand seit 4½ Wochen verzeichnet. Der im späten Handel deutlich abwertende US-Dollar hat am gestrigen Verlust von 2% schlussendlich nichts ändern können. In Euro gerechnet fiel Gold auf 945 EUR je Feinunze, ein 5½-Wochentief.

Vor einer Woche noch handelte Gold kurzzeitig über der Marke von 1.000 EUR je Feinunze. Wir gehen nicht davon aus, dass der Goldpreis weiter stark nachgeben wird und erwarten eine Stabilisierung in etwa auf dem aktuellen Niveau. Die in den letzten Wochen deutlich aufgebauten Netto-Long-Positionen der spekulativen Finanzanleger dürften mittlerweile reduziert worden sein. Auch sollte Gold wegen des Russland-Ukraine-Konflikts als sicherer Hafen nachgefragt bleiben.

Die G7-Staaten haben gestern den geplanten Gipfel mit Russland in Sotschi im Juni abgesagt und weitere Sanktionen gegen Russland angedroht. Die Gold-ETFs verzeichneten in den letzten beiden Handelstagen Zuflüsse von zusammen 5,6 Tonnen. Seit Jahresbeginn wurden die Bestände der von Bloomberg erfassten Gold-ETFs damit um fast sieben Tonnen aufgebaut. Die im letzten Jahr noch extrem hohen Abflüsse sollten nun keinen Belastungsfaktor für den Goldpreis mehr darstellen. Im Fahrwasser von Gold verbilligt sich auch Silber weiter und fällt erstmals seit sechs Wochen vorübergehend unter die Marke von 20 USD je Feinunze.

Industriemetalle

Der Zinnpreis handelt seit einigen Tagen um die Marke von 23.000 USD je Tonne. Seit Jahresbeginn steht ein Plus von 3% zu Buche, die zweitbeste Preisentwicklung hinter Nickel. Alle anderen Industriemetalle weisen zum Teil beträchtliche Verluste auf. Der Preiszuwachs von Zinn könnte in den kommenden Monaten größer werden. PT Timah, der weltweit größte Zinnproduzent aus Indonesien, hat sich am Morgen pessimistisch zur Lage am globalen Zinnmarkt geäußert. Das Unternehmen erwartet für 2014 ein Angebotsdefizit von 20 Tsd. Tonnen und sieht den Markt damit äußerst angespannt. Das International Tin Research Institute prognostiziert ein Angebotsdefizit von 13,2 Tsd. Tonnen.

Der Erwartung PT Timahs liegt die Annahme zugrunde, dass Indonesien 2014 nur 60-70 Tsd. Tonnen Zinn exportiert - im letzten Jahr waren es gemäß Daten des Handelsministeriums 91,6 Tsd. Tonnen - und die Regierung den Schmuggel eindämmen kann. In diesem Fall geht das Unternehmen für 2014 von einem durchschnittlichen Zinnpreis von 26.000 USD je Tonne aus.

Laut Aussagen der Indonesia Commodity and Derivatives Exchange (ICDX) in Jakarta, der maßgeblichen Börse für den Zinnhandel, sollte der Zinnpreis auf durchschnittlich 24.000 USD je Tonne steigen. Dies sei ein idealer Preis, der Investitionen in die lokale Zinnindustrie ermögliche und zugleich über den durchschnittlichen Produktionskosten der inländischen Schmelzer liege, die auf 21.500 USD je Tonne taxiert werden. Die ICDX legt täglich den Preis fest, bei dem der Handel mit Zinn beginnt.

Agrarrohstoffe

Die Weizenpreise in Chicago und Paris stiegen gestern um 3,1% bzw. 1,4%. Wieder war das Wetter die Triebfeder. Denn noch sind die prognostizierten Regenfälle in den US Plains Zukunftsmusik, während die Pflanzenqualität bereits tatsächlich unter der Kälte und Trockenheit gelitten hat. In der Woche zum 23. März hat sich der Anteil der mit gut oder sehr gut bewerteten Weizenpflanzen im wichtigsten US-Anbaustaat Kansas um einen weiteren Prozentpunkt auf 33% verringert.

Dass die Prognoseeinheit der EU-Kommission (MARS) einen Rückgang des durchschnittlichen Weizenertrags in der EU annimmt, sollte dagegen noch kein Anlass zu größerer Sorge sein. Denn MARS weist explizit darauf hin, dass es sich hierbei um Trend- oder Durchschnittswerte handelt. Wichtiger ist daher, dass MARS die Aussichten für die neue Saison als insgesamt vielversprechend bewertet.

Bei Sojabohnen lassen auch die jüngsten Ausfuhrzahlen erwarten, dass die Gesamtexporte der Saison die Erwartungen des US-Landwirtschaftsministeriums deutlich übertreffen werden. Dies führte gestern zu einem Preisplus von 1,2%. Über den Erwartungen liegende Maisexporte ließen gestern auch den Maispreis um 2,3% steigen. Meldungen, dass China weitere US-Lieferungen wegen Verunreinigungen mit einer nicht genehmigten genveränderten Sorte abgelehnt hat, belasten heute allerdings den Preis. Inzwischen summieren sich die zurückgewiesenen Maislieferungen auf über 900 Tsd. Tonnen.