Finanzanleger ziehen sich aus vielen Rohstoffen zurück

31.03.2014 | Eugen Weinberg

Energie

EnergieDie Ölpreise geben ihre Gewinne vom Freitag nahezu vollständig wieder ab. Brent fällt am Morgen wieder unter 108 USD je Barrel, WTI unter 101,5 USD je Barrel. Vieles spricht momentan für eine Fortsetzung des Seitwärtshandels um das gegenwärtige Preisniveau. Dem reichlichen Angebot v.a. aus Saudi-Arabien und dem Irak stehen die anhaltenden Produktionsausfälle in Libyen und die wenn auch wenig wahrscheinlichen Sanktionen des Westens gegen den russischen Öl- und Gassektor gegenüber.

Die spekulativen Finanzanleger haben in der Woche zum 25. März zum dritten Mal in Folge ihre Netto-Long-Positionen bei WTI reduziert. Mit 282,6 Tsd. Kontrakten liegen sie aber noch immer auf einem vergleichsweise hohen Niveau. Es besteht somit weiterhin Spielraum für einen Abbau von Long-Positionen, welcher den WTI-Preis belasten sollte. Ähnliches gilt für Brent. Die ICE gibt die entsprechenden Daten heute Mittag bekannt.

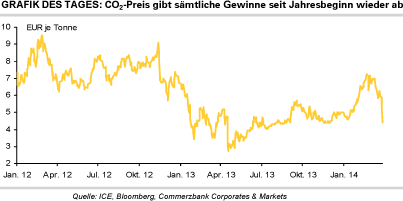

Der CO2-Preis für Dezember 2014 ist am Freitag um bis zu 30% auf 3,7 Euro je Tonne eingebrochen. Zwar dürften die vorläufigen Daten zum CO2-Ausstoß der britischen Versorger den Abverkauf ausgelöst haben. Allerdings sehen wir die Verkäufe des Industriesektors zum Ende des 1. Quartals und die technischen Verkäufe nach dem Durchbruch der psychologisch wichtigen Marke von 5 Euro je Tonne als ausschlaggebend.

Morgen stehen seitens der EU-Kommission die vorläufigen Daten zu den verifizierten Emissionen für das Jahr 2013 an. Diese dürften einen stagnierenden oder leicht fallenden CO2-Ausstoß und einen erneuten Überschuss zeigen. Allerdings sollte der Überschuss deutlich geringer als im Vorjahr ausfallen. Zudem werden dank der schnellen Umsetzung des "Backloadings" bereits im laufenden Jahr 400 Mio. Zertifikate weniger versteigert als ursprünglich geplant. Wir sind überzeugt, dass die EU-Politik weiterhin den CO2-Markt unterstützen wird und erwarten auch deshalb eine Erholung des CO2-Preises.

Edelmetalle

Der Goldpreis notiert zum Wochenauftakt bei gut 1.290 USD je Feinunze. Er handelt somit auch weiter um die charttechnisch wichtige 200-Tage-Linie, die nach wie vor nicht nachhaltig unterschritten wurde. Zwar fiel der Preis am Freitag vorübergehend auf ein 6-Wochentief von 1.286 USD, dieses Niveau wurde aber offenbar als attraktiv erachtet und zu verstärkten physischen Goldkäufen genutzt, so dass ein Abrutschen des Goldpreises verhindert wurde.

Die spekulativen Finanzanleger haben in der Woche zum 25. März erstmals seit sieben Wochen ihre Netto-Long-Positionen bei Gold um knapp 12% auf 107,0 Tsd. Kontrakte abgebaut. Diese Tendenz hat sich wohl auch nach dem Datenstichtag fortgesetzt, was sich negativ auf den Goldpreis ausgewirkt hat. Wir gehen aber nicht von einem deutlichen bzw. nachhaltigen Preisrückgang aus. Bei Silber war der Rückgang der Netto-Long-Positionen noch wesentlich ausgeprägter. Diese wurden um 38% auf 12,8 Tsd. Kontrakte reduziert, der vierte Wochenrückgang in Folge und der niedrigste Stand seit Mitte Februar.

Wie bei Gold dürfte sich auch bei Silber dieser Trend seitdem fortgesetzt haben. Silber handelt zu Wochenbeginn klar unter der Marke von 20 USD je Feinunze.

Industriemetalle

Der Kupferpreis hat sich in der zweiten Wochenhälfte merklich erholt und handelt heute Morgen auf einem 3-Wochenhoch von rund 6.650 USD je Tonne. Wir hatten bereits mehrfach darauf hingewiesen, dass der Preis nicht mehr die Angebots-Nachfrage-Situation am globalen Kupfermarkt widerspiegelt. Denn während sich die Nachfrage überraschend robust zeigt, bleibt das Angebot problembehaftet. So hat zum Beispiel Codelco, der weltweit größte Kupferproduzent, gemeldet, dass seine Produktion 2013 auf ein 5-Jahrestief von 1,62 Mio. Tonnen gefallen ist. Dies war vor allem dem niedrigeren Metallgehalt in den Erzen geschuldet - ein nachhaltiges Problem, mit dem nahezu alle Kupferproduzenten insbesondere bei den alten Vorkommen zu kämpfen haben.

Die International Copper Study Group dürfte unter anderem deshalb während ihrer Frühjahrstagung, die morgen beginnt, ihre bisherige optimistische Schätzung zur Marktbilanz bei Kupfer für 2014 merklich revidieren. Die spekulativen Finanzanleger haben in der Woche zum 25. März ihre Netto-Short-Positionen bei Kupfer die dritte Woche in Folge auf 25,0 Tsd. Kontrakte ausgeweitet, den höchsten Stand seit acht Monaten. Der Kupferpreis war in der Beobachtungsperiode auf den tiefsten Wert seit Juli 2010 gefallen. Mittlerweile dürfte es wohl zu einer umfangreichen Eindeckung der Short-Positionen gekommen sein, womit die spekulativen Finanzinvestoren mit zur Preiserholung von Kupfer beigetragen haben.

Agrarrohstoffe

Der Internationale Getreiderat IGC hat Ende der Woche bereits einen ersten Blick auf die Saison 2014/15 bei Mais gewagt. Weltweit erwartet der IGC einen geringfügigen Produktionsanstieg von 2 Mio. Tonnen auf 961 Mio. Tonnen. Dabei wird eine leicht größere globale Maisfläche unterstellt. Für 2014/15 erwartet der IGC einen weiteren Überschuss bei Mais in Höhe von 16 Mio. Tonnen, der die weltweiten Lagerbestände auf ein 15-Jahreshoch steigen lassen soll.

In seine nach Ländern aufgeschlüsselten Tabellen hat der ICG die Saison 2014/15 noch nicht aufgenommen, doch macht der IGC klar, dass der globale Lageraufbau ein weiteres Mal vorrangig durch die USA bestimmt werden dürfte. Die Märkte erwarten mit Spannung den heutigen Bericht des USDA zu den Anbauplänen in den USA, der auf einer repräsentativen Umfrage unter 10.000 Landwirten basiert. Zudem werden die US-Lagerbestände mit Stichtag 1. März veröffentlicht.

Die Preise für US-Magerschwein sind in diesem Jahr bereits um 45% in die Höhe geschnellt. Im Kontrakt mit Fälligkeit April kostet ein Pfund nun 126 US-Cents, mit Fälligkeit August sogar 130 US-Cents. Hintergrund ist ein verringertes Angebot an Schlachtschweinen, nachdem ein Virus die Bestände dezimiert. Mindestens 27 US-Bundesstaaten sind inzwischen betroffen. Daten des USDA zeigen, dass die gesamte US-Schweineherde zum 1. März um 3,3% kleiner als im Vorjahr und damit die kleinste seit März 2007 war.