Kaffeepreis steigt auf 2-Jahreshoch

11.04.2014 | Eugen Weinberg

Energie

EnergieDie Ölpreise geben am Morgen zwar leicht nach, dürften die Woche aber im Plus abschließen. Preisunterstützend sind Nachrichten der Internationalen Energieagentur. Diese sieht im zweiten Halbjahr Bedarf für eine steigende OPEC-Produktion, nachdem das OPEC-Angebot im März um ca. 900 Tsd. auf 29,6 Mio. Barrel pro Tag zurückgegangen ist. Der kräftige Rückgang der Produktion dürfte der IEA zufolge aber nur vorübergehend sein und in den nächsten Monaten wieder korrigiert werden.

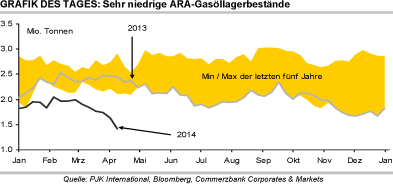

Laut OPEC lag das Angebot des Kartells im März ebenfalls bei 29,6 Mio. Barrel pro Tag und entsprach damit exakt dem für 2014 geschätzten Bedarf. Nach ihrer Prognose wird die globale Ölnachfrage in diesem Jahr um 1,14 Mio. Barrel pro Tag zulegen. Die Organisation erwartet jedoch ein noch stärkeres Wachstum des Angebots aus Nicht-OPEC-Ländern, vor allem aus den USA. Dem reichlichen globalen Angebot steht eine zunehmende Verknappung auf dem westeuropäischen Destillate-Markt gegenüber: Die ARA-Gasöllagerbestände sind laut PJK International in dieser Woche erneut deutlich gesunken und haben mit 1,4 Mio. Tonnen den niedrigsten Stand seit Juni 2008 erreicht. Sie liegen inzwischen mehr als 40 Prozent unter dem 5-Jahresdurchschnitt.

Die Knappheit spiegelt sich unserer Meinung nach bisher nicht ausreichend in den Preisen wider. Der Gasöl-Brent-Crackspread hat bislang kaum auf die niedrigen Lagerbestände reagiert und liegt derzeit mit 14 USD je Barrel nicht einmal halb so hoch wie im Juni 2008. Wir sehen daher Potenzial für einen steigenden Gasölpreis.

Edelmetalle

Der Goldpreis stieg gestern auf ein 2½-Wochenhoch von 1.325 USD je Feinunze und handelt am Morgen nicht weit davon entfernt. Für Unterstützung sorgen schwächere Aktienmärkte. So fiel der japanische Nikkei-Index in der Nacht auf ein 6-Monatstief. Die Nasdaq verzeichnete gestern den stärksten Tagesrückgang seit August 2011. Auch das unerwartet taubenhafte Fed-Protokoll von Mitte der Woche wirkt weiterhin unterstützend auf den Goldpreis, weil der US-Dollar seither zur Schwäche neigt. Die Gold-ETFs verzeichneten dagegen auch gestern leichte Abflüsse.

Seit Wochenbeginn haben sich deren Bestände um ca. 3 Tonnen verringert. Das ist zwar deutlich weniger als der Abfluss von 15 Tonnen in der Vorwoche, bleibt aber dennoch ein unterschwelliger Belastungsfaktor für den Goldpreis. Da auch die physische Nachfrage derzeit nur wenig Impulse liefert, dürfte der jüngste Preisanstieg vor allem spekulativ getrieben sein. Aufschluss hierüber können die CFTC-Daten heute nach Handelsschluss geben. Diese dürften einen Anstieg der spekulativen Netto-Long-Positionen zeigen.

Silber hat es bislang nicht geschafft, sich über 20 USD je Feinunze zu etablieren. Am Morgen fällt Silber wieder unter diese Marke. Auch die positive Tendenz bei den Industriemetallen kann Silber am Morgen keine Unterstützung geben, was die relative Schwäche von Silber verdeutlicht. Heute vor einem Jahr begann der historische Preiseinbruch von Gold und Silber. Innerhalb von zwei Handelstagen gab Gold damals um 15% nach, Silber sogar um 18%. Von diesem Preissturz haben sich Gold und Silber bis heute nicht erholen können.

Industriemetalle

Während sich die meisten anderen Metallpreise seit dem Jahresbeginn entweder kaum verändert haben oder sogar gefallen sind, ist der Nickelpreis um 25% gestiegen. Der wichtigste Grund für den Preisanstieg ist das in diesem Jahr eingeführte Exportverbot für unbehandelte Erze aus Indonesien. Im Vorjahr hat China laut Zoll noch über 41 Mio. Tonnen Nickelerz aus Indonesien und 30 Mio. Tonnen aus den Philippinen importiert. Dadurch ist die Produktion von Nickelgußeisen in China um 40% auf rund 500 Tsd. Tonnen gestiegen, was den massiven Produktionsüberschuss und einen einhergehenden Preisverfall bei Nickel erst ermöglicht hatte.

Indonesische Erzlieferungen sind für den Nickelmarkt also extrem wichtig und die Ängste vor einer massiven Angebotseinengung in den kommenden Jahren nicht unbegründet. Diese Sorgen werden vom weltgrößten Nickelproduzenten Norilsk Nickel geteilt, der bereits im 3. Quartal mit einem Angebotsdefitzit bei Nickel rechnet, wenn die Erzbestände in China aufgebraucht sein werden. Eine gewisse Einengung sieht man bereits im jüngsten Rückgang der LME-Lagerbestände.

Doch ein weiterer nachhaltiger starker Preisanstieg bei Nickel ist noch keineswegs ausgemacht. Denn zum einen hat China im Vorjahr weit über den Bedarf hinaus Nickelerze importiert, weshalb es dort noch sehr hohe Bestände gibt, die für viele Monate ausreichen würden. Auch dürften die Importe aus den Philippinen wieder steigen. Außerdem befinden sich die LME-Lagerbestände für Nickel mit rund 277 Tsd. Tonnen nah dem Allzeithoch. Während der Verknappung in den Jahren 2006/07 lagen diese zeitweise unter 3 Tsd. Tonnen. Außerdem war der Preisanstieg aus unserer Sicht auch spekulativ getrieben, wobei die Anzahl ausstehender Kontrakte seit Ende Februar um 25% bzw. über 60 Tsd. auf ein Rekordhoch bei fast 300 Tsd. Kontrakten gestiegen ist.

Agrarrohstoffe

Der Kaffee Arabica-Preis ist gestern auf ein 2-Jahreshoch von 210 US-Cents je Pfund gestiegen. Kräftige Regenfälle dürften in den kommenden Tagen die anlaufende Ernte in Brasilien verzögern. Die Ernteschätzungen für Brasilien werden angesichts der zu erwartenden Dürreschäden immer weiter nach unten revidiert. Mittlerweile kursieren bereits Schätzungen von 40 Mio. Sack. Erste Marktteilnehmer rechnen daher inzwischen mit einem globalen Angebotsdefizit von 7 Mio. Sack.

Laut der brasilianischen Kaffeeindustrievereinigung Abic verfügt Brasilien zwar über hinreichend Lagerbestände, um eine geringere Ernte abzufedern. Mittlerweile werden aber auch Negativfolgen für die Ernte im nächsten Jahr befürchtet. Laut Internationaler Kaffeeorganisation stieg die weltweite Kaffeenachfrage im vergangenen Jahr um 2,7% auf 145,8 Mio. Sack. In diesem Jahr dürfte der globale Kaffeeverbrauch aufgrund der deutlich gestiegenen Preise merklich geringer ausfallen, was das Marktdefizit reduzieren sollte. Auch wenn das Momentum kurzfristig für einen weiteren Preisanstieg spricht, rechnen wir mittelfristig wieder mit Preisen von unter 200 US-Cents je Pfund.