Eskalation in der Ukraine hält Rohstoffmärkte in Atem

14.04.2014 | Eugen Weinberg

Energie

EnergieDie Ölpreise reagieren auf die Zuspitzung der Krise in der Ostukraine mit Gewinnen. Brent steigt am Morgen über die Marke von 108 USD je Barrel auf das höchste Niveau seit Ende März. WTI erreicht mit 104,5 USD je Barrel ein 6-Wochenhoch. Zum Preisanstieg dürften auch spekulative Finanzanleger beigetragen haben. Diese haben ihre Netto-Long-Positionen bei WTI bereits in der Woche zum 8. April um 26,1 Tsd. Kontrakte erhöht. Die Preisdifferenz zwischen Brent und WTI hat sich auf etwas mehr als 3 USD je Barrel verringert und ist damit so niedrig wie zuletzt im September 2013.

Angesichts rekordhoher Rohöllagerbestände an der US-Golfküste sehen wir das Potenzial für einen weiteren Rückgang der Preisdifferrenz als nahezu ausgereizt. Im Falle einer Unterbrechung der Öl- und Gaslieferungen aus Russland sollte in erster Linie Brent profitieren. Russlands Präsident Putin hat zwar bekräftigt, dass Russland seinen Lieferverpflichtungen gegenüber seinen europäischen Abnehmern nachkommen wird. Allerdings wollen die EU-Außenminister heute über schärfere Sanktionen gegen Russland beraten.

Die bevorstehende Wiederaufnahme der Öllieferungen aus zwei Häfen im Osten Libyens dürfte dagegen kaum ins Gewicht fallen, da diese nur über eine Exportkapazität von zusammen 200 Tsd. Barrel pro Tag verfügen. Die beiden größten Häfen des Landes mit einer täglichen Kapazität von insgesamt 500 Tsd. Barrel pro Tag sind nach wie vor von Rebellen besetzt und geschlossen. Dass die Lage in Libyen weiterhin schwierig bleibt, zeigt der Rücktritt des Interims-Ministerpräsidenten am Wochenende nach nur einem Monat im Amt.

Edelmetalle

Der Goldpreis steigt wegen der Zuspitzung der Lage in der Ukraine und der anhaltenden Korrektur an den Aktienmärkten heute Morgen auf ein 3-Wochenhoch von 1.330 USD je Feinunze. Ein Teil des Anstiegs könnte auf die spekulativen Finanzinvestoren zurückzuführen sein, nachdem diese in der Woche zum 8. April ihre Netto-Long-Positionen die dritte Woche in Folge reduziert hatten. Mit 81,5 Tsd. Kontrakten lagen die Netto-Long-Positionen auf dem tiefsten Stand seit sieben Wochen.

Auch könnten China und Indien zum Preisanstieg beigetragen haben. In den letzten Tagen wurde gemutmaßt, dass Indien bereits im März wieder deutlich mehr Gold importiert hat. Preise unterhalb von 1.300 USD wurden offensichtlich als attraktive Kaufgelegenheiten erachtet. Die physische Nachfrage scheint somit stärker zu sein als bislang vermutet. Der abermalige Abfluss aus den Gold-ETFs von 2,6 Tonnen am Freitag fiel dagegen nicht ins Gewicht.

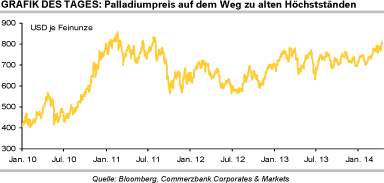

Palladium ist mittlerweile auf den höchsten Stand seit August 2011 gestiegen. Neben einer robusten Autonachfrage und den Ängsten vor Wirtschaftssanktionen gegen Russland, die womöglich auch die Palladiumlieferungen einschränken könnten, hat vor allem die Situation in Südafrika Auftrieb gegeben. Denn während die Minenproduktion dort streikbedingt seit über 11 Wochen stillgelegt ist, kaufen die Investoren den physischen Markt "leer".

Die zwei neuen physisch gedeckten Palladium-ETFs haben in knapp zwei Wochen über 280 Tsd. Unzen bzw. 12% der Jahresminenproduktion Südafrikas aufgekauft. Wir gehen davon aus, dass diese Faktoren weiter für Unterstützung und steigende Preise sorgen werden.

Industriemetalle

Mit Ausnahme von Nickel, das seinen Preisanstieg weiter fortsetzt, treten die Industriemetalle zu Wochenbeginn weitgehend auf der Stelle. Offenbar nehmen die Marktteilnehmer im Vorfeld wichtiger Konjunkturdaten in China im Wochenverlauf - es wird unter anderem das BIP für das erste Quartal veröffentlicht - eine abwartende Haltung ein. Kupfer ist es bislang nicht gelungen, nachhaltig die Marke von 6.700 USD je Tonne zu überwinden.

Das rote Metall bewegt sich vielmehr seit mittlerweile über zwei Wochen seitwärts in einer relativ engen Handelsspanne. Auch die Eindeckung von Short-Positionen der spekulativen Finanzanleger hat dem Preis keinen Auftrieb verliehen. Mit Netto-Short-Positionen von 13,4 Tsd. Kontrakten bleibt diese Anlegergruppe weiterhin pessimistisch gegenüber Kupfer eingestellt.

Der Zinnpreis hat sich klar über der Marke von 23.000 USD je Tonne etabliert. Wie das Handelsministerium heute Morgen berichtete, hat Indonesien im März nur 5.848 Tonnen Zinn exportiert. Dies entsprach in etwa dem Februar-Niveau, lag aber 37% unter dem Vorjahreswert. Als weltgrößter Zinnexporteur müsste Indonesien eigentlich jeden Monat rund 8.000 Tonnen Zinn ausführen, damit sich am Weltmarkt Angebot und Nachfrage ausgleichen. Der globale Zinnmarkt zeigt sich also weiterhin relativ angespannt, was für anhaltend hohe Preise spricht. Ein deutlicherer Preisrückgang dürfte außerdem durch die indonesische Handelspolitik verhindert werden.

Agrarrohstoffe

Der Weizenpreis an der CBOT reagiert auf die Zuspitzung der Krise in der Ukraine mit einem Anstieg um knapp 4% auf 689 US-Cents je Scheffel. Im Falle einer weiteren Verschärfung der Spannungen zwischen der Ukraine und Russland wird eine Beeinträchtigung der Weizenlieferungen aus der Schwarzmeerregion befürchtet, was die Nachfrage nach Weizen aus anderen Exportländern erhöhen würde. Die Ukraine und Russland stellen in diesem Erntejahr laut aktueller Schätzung des US-Landwirtschaftsministeriums zusammen knapp 20% der weltweiten Weizenexporte. Allerdings ist der Großteil der Exporte bereits abgewickelt, so dass die Sorge vor einer nennenswerten Verknappung des Angebots überzogen ist und der Preis die Gewinne zumindest teilweise wieder abgeben dürfte.

Auswirkungen der Krise auf das Weizenangebot im kommenden Erntejahr lassen sich im Moment noch nicht abschätzen. Wesentlich gelassener reagiert der Maispreis, obwohl die Ukraine mit einem Anteil von 16% an den weltweiten Exporten laut USDA der drittgrößte Maisanbieter ist. Auch der Weizenpreis an der Liffe in Paris reagiert kaum, obwohl EU-Weizen im Falle von Lieferunterbrechungen stärker profitieren müsste als US-Weizen.

Unterstützung erhält der US-Weizenpreis allerdings auch von der Vorhersage niedriger Temperaturen in wichtigen US-Anbaugebieten. Dadurch könnte sich die ohnehin bereits niedrige Bewertung der US-Winterweizenpflanzen weiter verschlechtern. Diese lag Anfang April auf einem 12-Jahrestief. Neue Einschätzungen zum Pflanzenzustand bei Winterweizen und zur Aussat von Mais gibt das USDA heute Abend bekannt.