Palladium-ETFs mit außerordentlich hohen Zuflüssen

24.04.2014 | Eugen Weinberg

Energie

EnergieBrent handelt unterstützt durch anhaltende Angebotsrisiken wenig verändert bei 109,5 USD je Barrel. So ist die Ölproduktion in Libyen auch drei Wochen nach der Einigung zur schrittweisen Öffnung der von Rebellen besetzten Ölhäfen bislang nur unwesentlich gestiegen. Der sich verschärfende Ukraine-Konflikt schürt zudem Sorgen vor Angebotsausfällen. So hat die ukrainische Führung das Ende der Osterpause erklärt und will nun wieder gegen die Separatisten im Osten des Landes vorgehen. Russland droht mit einem Eingreifen, falls seine Interessen verletzt werden. Russland und die USA beschuldigen sich gegenseitig, für die Unruhen in der Ukraine verantwortlich zu sein.

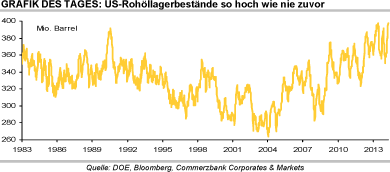

Die US-Rohöllagerbestände sind in der vergangenen Woche laut US-Energieministerium um weitere 3,5 Mio. Barrel auf ein Rekordhoch von knapp 398 Mio. Barrel gestiegen. Der Lageraufbau fand erneut größtenteils an der US-Golfküste statt, während die Rohölvorräte in Cushing weiter abgebaut wurden. Der Anstieg der Rohölbestände ist angesichts der bereits hohen Rohölverarbeitung der Raffinerien und niedrigerer Rohölimporte bemerkenswert.

Die Rohölverarbeitung liegt aktuell bei knapp 16 Mio. Barrel pro Tag und damit ca. 1,5 Mio. Barrel pro Tag über dem langjährigen Durchschnitt. Von daher ist auch in den kommenden Wochen mit einem weiteren Anstieg der US-Rohöllagerbestände zu rechnen, sofern es nicht zu einem weiteren Rückgang der Importe kommt. Die Preisschwäche von WTI seit Wochenbeginn ist daher begründet und dürfte sich fortsetzen.

Edelmetalle

Gemäß Daten der chinesischen Zollbehörde hat China im März 228 Tonnen Silber importiert. Im ersten Quartal waren es damit insgesamt 790 Tonnen, 22% mehr als im Vorjahr. Die Silbereinfuhren lagen aber fast 37% unter dem vergleichbaren Niveau von 2010, das ein Rekordjahr war. Im April ist der Silberpreis merklich unter die Marke von 20 USD je Feinunze gerutscht, was auf wieder verhaltene Importe Chinas hindeuten könnte. Die Silber-ETFs verzeichneten zuletzt Zuflüsse von 53 Tonnen. Offensichtlich erachten die ETF-Anleger die gegenwärtig niedrigen Preise als Kaufgelegenheit. Dagegen ziehen sich seit einigen Wochen die spekulativen Finanzanleger bei Silber deutlich zurück, was den Preis belastet haben dürfte.

Die beiden Ende März neu aufgelegten Palladium-ETFs in Südafrika erfreuen sich weiterhin größter Beliebtheit. Zusammen haben sie mittlerweile fast 414 Tsd. Unzen Palladium eingesammelt. Standard Bank meldete für gestern sogar einen Zufluss von annähernd 45 Tsd. Unzen. Absa Capital berichtete immerhin über einen Aufbau der Bestände von fast 8 Tsd. Unzen. Umso erstaunlicher ist es, dass der Palladiumpreis darauf gestern gar nicht reagierte und auch heute Morgen weiterhin bei rund 785 USD je Feinunze handelt. Denn die Palladium-ETFs entziehen dem Markt derzeit große Mengen Angebot. Hinzu kommt die robuste Nachfrage seitens der Automobilindustrie. Darüber hinaus ist das Angebot wegen der Streiks in Südafrika eingeschränkt und könnte im Falle tiefergehender Sanktionen gegen Russland zusätzlich reduziert werden.

Industriemetalle

Der oberste Gerichtshof in Indien hat Anfang der Woche ein 19 Monate altes Abbauverbot von Eisenerz im Bundesstaat Goa aufgehoben. Es dürfen aber nicht mehr als 20 Mio. Tonnen Eisenerz pro Jahr produziert werden. Das Abbauverbot wurde im September 2012 eingeführt, um gegen den illegalen Bergbau vorzugehen. Goa war vor dem Produktionsverbot der indische Bundesstaat, aus dem am meisten Eisenerz exportiert wurde. Früher war Indien der weltweit drittgrößte Exporteur von Eisenerz (hinter Australien und Brasilien) und hat zu Spitzenzeiten rund 117 Mio. Tonnen ausgeführt.

Seit dem Abbauverbot - ein solches besteht weiterhin für den benachbarten Bundesstaat Karnataka - war Indien aber weitgehend als Anbieter am Weltmarkt ausgefallen. Die nun wieder erlaubte Produktion von 20 Mio. Tonnen, die sofort in den Export gehen soll, ist für sich selbst betrachtet eine kleine Menge. Sie könnte aber Signalwirkung haben und unterstreicht den derzeit gut versorgten globalen Eisenerzmarkt. Seit Wochenbeginn ist der Eisenerzpreis nach einer zwischenzeitlichen Erholungsbewegung bereits wieder um 3,7% gefallen und hat gestern mit 112,2 USD je Tonne ein 4-Wochentief markiert.

Seit Anfang des Jahres beträgt das Minus 16,4%. Dies dürfte zum Großteil der erwarteten Angebotsausweitung geschuldet sein, denn die Nachfrage zeigt sich bislang solide. So ist die weltweite Stahlproduktion gemäß Daten des Weltstahlverbands im ersten Quartal im Vergleich zum Vorjahr um 2,5% auf 405,7 Mio. Tonnen gestiegen.

Agrarrohstoffe

Nachrichten aus Brasilien ließen den Rohzuckerpreis gestern um 2% auf 18 US-Cents je Pfund steigen. Wie wir bereits gestern geschrieben hatten, dürfte das Zuckerangebot aus dem weltgrößten Produzentenland in diesem Jahr enttäuschen. Diese Einschätzung wurde durch aktuelle Prognosen des Verbands der brasilianischen Zuckerindustrie (Unica) bestätigt. Unica rechnet demnach mit einem Rückgang der Zuckerproduktion im Hauptanbaugebiet Center-South um 5,2% auf 32,5 Mio. Tonnen. Die Zuckerexporte Brasiliens sollen daher 1 Mio. Tonnen niedriger ausfallen. Grund hierfür ist zum einen eine geringere Zuckerrohrernte, welche in Center-South infolge der Dürre um 2,8% auf 580 Mio. Tonnen sinken und damit 50 Mio. Tonnen unter ihrem Potenzial bleiben soll.

Zum anderen rechnet Unica damit, dass trotz der geringeren geernteten Menge an Zuckerrohr die Ethanolproduktion ausgeweitet wird. Der Anteil von Zuckerrohr, welcher zur Ethanolproduktion verwendet wird, soll auf 56,4% steigen, nach knapp 55% in der vergangenen Saison. Denn die Produktion von Ethanol ist derzeit lukrativer. Entsprechend weniger Zuckerrohr steht für die Zuckerproduktion zur Verfügung. Laut Unica müsste der Zuckerpreis 10-15% höher liegen, damit die Zuckermühlen die Produktion von Zucker favorisieren. Damit ist angesichts der reichlichen Versorgungslage auf dem Weltmarkt so schnell nicht zu rechnen, zumal sich der Brasilianische Real von den Tiefständen im Februar merklich erholen konnte und damit den Zuckerexport verteuert.