Gold und Silber neigen zur Schwäche

02.05.2014 | Eugen Weinberg

Energie

EnergieDer Brentölpreis steigt am Morgen auf 108,5 USD je Barrel, WTI auf 100 USD je Barrel. Der sich verschärfende Konflikt in der Ostukraine sorgt für eine Preiserholung, nachdem die Preise bis gestern unter Druck standen. So hat die ukrainische Führung eine Militäroffensive gegen die Zentrale der pro-russischen Separatisten im ostukrainischen Slawjansk gestartet, wo seit einer Woche die westlichen Militärbeobachter festgehalten werden.

Die US-Rohöllagerbestände sind in der letzten Woche um 1,7 Mio. Barrel auf ein neues Rekordniveau von knapp 400 Mio. Barrel gestiegen. Die Rohölvorräte in Cushing verzeichneten zwar einen weiteren Rückgang, welcher jedoch durch einen kräftigen Anstieg der Rohölbestände an der US-Golfküste konterkariert wurde. Zudem stiegen die US-Benzinlagerbestände unerwartet, was die US-Benzinpreise stark unter Druck setzte und auch die Ölpreise zwischenzeitlich belastete. Auch der Umstand, dass in einem Ölhafen in Libyen die Beladungen wieder aufgenommen wurden, wirkte sich kurzzeitig negativ auf die Preise aus.

Die Umfragen zur OPEC-Produktion im April brachten widersprüchliche Ergebnisse. Laut Reuters stieg die OPEC-Produktion im letzten Monat um 16 Tsd. auf 29,68 Mio. Barrel pro Tag, laut Bloomberg ging sie um 302 Tsd. auf 29,86 Mio. Barrel pro Tag zurück. Unterschiedliche Ergebnisse gab es vor allem bei der Ölproduktion in Saudi-Arabien und dem Irak. Zumindest hat sich das Produktionsniveau bei beiden Umfragen weitgehend angeglichen. Dieses lag im April jeweils etwas höher als IEA und OPEC in ihren letzten Monatsberichten für März ausgewiesen haben.

Edelmetalle

Im bisherigen Wochenverlauf hat sich Gold um rund 1,5% auf gut 1.280 USD je Feinunze verbilligt. Der Goldpreis profitiert somit nicht von den in den letzten Tagen gefallenen US-Realzinsen. Zwar stagnierte die US-Wirtschaft im ersten Quartal, was aber auf den ungewöhnlich harten Winter zurückzuführen ist. Für das laufende Quartal ist mit einer deutlichen Wachstumsbeschleunigung zu rechnen.

Die US-Notenbank fährt in Anbetracht dessen ihre Anleihekäufe wie erwartet um weitere 10 Mrd. USD pro Monat zurück. Folglich lässt die Anziehungskraft der Edelmetalle als sicherer Hafen trotz Ukraine-Krise nach, was sich auch in Abflüssen aus den Gold-ETFs widerspiegelt. Deren Bestände verringerten sich im Wochenverlauf um fast 8 Tonnen. Noch schwächer als Gold entwickelte sich zuletzt Silber, welches mit knapp unter 19 USD je Feinunze auf dem niedrigsten Stand seit Ende Dezember 2013 notiert.

Das Gold-Silber-Verhältnis hat mit knapp 68 den höchsten Stand seit August 2010 erreicht, was offensichtlich ETF-Anleger anlockte. So verzeichnete der weltgrößte Silber-ETF, iShares Silver Trust, gestern Zuflüsse von 131,5 Tonnen. Da Silber stark durch die Industrienachfrage getrieben wird, sollte sich dies bei einer positiven Entwicklung der Weltkonjunktur mittelfristig auch wieder unterstützend auf den Silberpreis auswirken.

Industriemetalle

Der chinesische Einkaufsmanagerindex PMI für das Verarbeitende Gewerbe ist mit 50,4 im April nur knapp im Expansionsbereich geblieben. Die Impulskraft dieses Wertes ist jedoch eingeschränkt. Denn er ist weder schwach genug, um Stützungsmaßnahmen der chinesischen Regierung zu rechtfertigen. Noch ist er stark genug, um von einer Belebung der Konjunktur zu sprechen.

Auch deshalb setzt sich die Schwäche bei den Industriemetallen fort. So ist der Aluminiumpreis an der LME, der noch kürzlich mit der Marke von 1.900 USD je Tonne kämpfte, wieder unter 1.800 USD gefallen. Wir sehen derzeit wenig Impulse für eine Erholung des LME-Aluminiumpreises. Denn zum einen bleibt der globale Markt nach unserer Ansicht eher überversorgt. Eine notwendige Bereinigung, sprich eine Reduktion der Überkapazitäten, geschieht nur unzureichend. Zwar haben laut SMM die Aluminiumschmelzen in China Ende März durchschnittlich 300 USD je Tonne Verlust gemacht. Dennoch haben sie im März mit 1,984 Mio. Tonnen eine Rekordmenge an Aluminium hergestellt.

Die Lagerbestände an der SHFE und im restlichen China haben sich seit dem Jahresbeginn mehr als verdoppelt. Aber auch eine Wiederherstellung der Verbindung zwischen den Preisen an der LME und in der Realwirtschaft lässt auf sich warten. Bislang ist die LME mit ihren Initiativen zur Normalisierung der Lagersituation bzw. Reduktion der Wartezeiten gescheitert. Deshalb dürften die rekordhohen physischen Prämien bei Aluminium bestehen bleiben bzw. sogar noch weiter steigen.

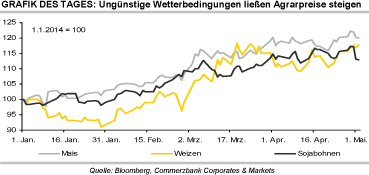

Agrarrohstoffe

Der meistgehandelte Sojabohnen-Terminkontrakt an der CBOT ist gestern zunächst unter die Marke von 15 USD je Scheffel gerutscht und danach im Tief bis auf 14,6 USD je Scheffel gefallen. Innerhalb der letzten beiden Handelstage hat der Preis knapp 4% verloren. Dies entspricht dem stärksten 2-Tagesrückgang seit Anfang Oktober 2013.

Auch die Preise für Mais und Weizen gaben nach. Die Vorhersage warmen und trockenen Wetters im Mittleren Westen der USA sorgt in den kommenden Tagen für optimale Aussaatbedingungen, so dass der noch bestehende Rückstand bei der Aussaat von Sojabohnen und Mais zügig aufgeholt werden dürfte. Bei Sojabohnen bestand wegen des enormen Preisunterschieds zwischen den Terminkontrakten der alten Ernte (Juli) und der neuen Ernte (November) Korrekturpotenzial. Dieser hat sich in den letzten beiden Tagen von 2,69 USD auf 2,35 USD verringert, was vor allem auf einen starken Preisrückgang im Juli-Kontrakt zurückzuführen war.

Dabei dürfte auch eine Rolle spielen, dass die Sojabohnenernte aus Südamerika allmählich auf den Markt kommt und somit das US-Angebot verdrängt. Die zum Ende des laufenden Erntejahres rekordniedrig erwarteten US-Sojabohnenlagerbestände sprechen für eine anhaltend hohe Prämie für kurzfristig lieferbare Ware, so dass die Terminkontrakte der alten Ernte weiterhin deutlich über denen der neuen Ernte handeln dürften.