US-Weizenpreis steigt auf 13-Monatshoch

05.05.2014 | Eugen Weinberg

Energie

EnergieDie Ölpreise starten wenig verändert in die neue Handelswoche. Brent notiert bei 108,5 USD je Barrel, WTI bei knapp 100 USD je Barrel. Preistreibende und preisbelastende Nachrichten halten sich die Waage und sprechen für einen fortgesetzten Seitwärtshandel.

In der Ostukraine wurden am Wochenende die von pro-russischen Separatisten festgehaltenen westlichen Militärbeobachter freigelassen. Dafür haben sich die Proteste in andere Landesteile ausgeweitet. So kam es in der südukrainischen Hafenstadt Odessa zu gewaltsamen Unruhen mit mehreren Toten. Ende Mai finden in der Ukraine Präsidentschaftswahlen statt. In deren Vorfeld sind weitere Auseinandersetzungen zwischen den beiden verfeindeten Lagern zu befürchten. Neben der Ukraine ist der Blick auf Libyen zu richten. Dort ist die Blockade des El-Sharara-Ölfeldes im Westen des Landes beendet worden.

Das Ölfeld war seit Februar durch Stammesangehörige besetzt. Eine Wiederaufnahme der Ölproduktion im zweitgrößten Ölfeld Libyens mit einer täglichen Produktionskapazität von 340 Tsd. Barrel wird aber dadurch verhindert, dass eine für den Transport benötigte Pipeline durch andere Protestierende weiterhin blockiert wird. Sollte die Förderung wieder aufgenommen werden können, würde dies die libysche Ölproduktion merklich erhöhen und den Brentölpreis entsprechend belasten.

Der Irak hat laut dem eigenen Ölministerium im April täglich mehr als 2,5 Mio. Barrel Rohöl exportiert. Das waren gut 370 Tsd. Barrel pro Tag mehr als im März. Die Ölexporte waren nahezu ausschließlich auf den Süden zurückzuführen, wo das höchste Ausfuhrvolumen seit dem Jahr 2003 erreicht wurde. Die Exporte aus dem Norden waren dagegen aufgrund eines Anschlags auf eine Ölpipeline weitgehend lahmgelegt.

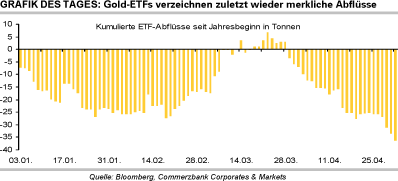

Edelmetalle

Der Goldpreis steigt heute Morgen auf ein 3-Wochenhoch von knapp 1.310 USD je Feinunze, nachdem Gold bereits am Freitag um über 1% zulegte. Der Preisanstieg erfolgte trotz des überraschend positiven US-Arbeitsmarktberichts und entgegen weiteren ETF-Abflüssen. Die von Bloomberg erfassten Gold-ETFs verzeichneten allein in der letzten Woche Abflüsse von 10,6 Tonnen. Die Bestände liegen damit wieder auf dem tiefsten Stand seit Oktober 2009.

Offenbar hat die weitere Eskalation der Lage in der Ukraine zu Goldkäufen insbesondere am Futures-Markt geführt. Dies ist in den zuletzt veröffentlichten CFTC-Daten aber noch nicht ersichtlich. In der Woche zum 29. April waren die Netto-Long-Positionen mit 77,4 Tsd. Kontrakten nahezu unverändert.

Das auf die Analyse der Edelmetalle spezialisierte Research-Institut Thomson Reuters GFMS hat am Freitag eine Einschätzung zur Lage an den Platin- und Palladiummärkten für 2014 präsentiert. Demnach erwartet GFMS bei Platin vor allem wegen eines deutlichen Rückgangs der Minenproduktion ein Angebotsdefizit von mehr als 700 Tsd. Unzen nach einem prognostizierten Überschuss im Vorjahr.

Bei Palladium geht GFMS von einer Ausweitung des Defizits auf 1,3-1,4 Mio. Unzen aus. Die russischen Reserveverkäufe sollen in diesem Jahr vollständig versiegen. Nachfrageseitig bleibt die Automobilindustrie der größte Treiber.

Industriemetalle

Da in Großbritannien heute Bankfeiertag ist und an der Londoner Metallbörse nicht gehandelt wird, richtet sich der Blick bei Kupfer nach China. Dort zeigt sich der nächstfällige Futures-Preis nahezu unverändert bei rund 47.600 CNY je Tonne (entspricht in etwa 7.600 USD je Tonne). Am Freitag war der Kupferpreis in London um gut 1% gestiegen. Grund hierfür waren positive US-Konjunkturdaten - der Arbeitsmarktbericht fiel deutlich besser aus als erwartet, was darauf hindeutet, dass die US-Wirtschaft nach einem verhaltenen ersten Quartal wieder Fahrt aufnimmt.

Widersprüchliche Signale kommen dagegen weiterhin aus China. Während sich im April der offizielle Einkaufsmanagerindex für das verarbeitende Gewerbe noch knapp über der Marke von 50 hielt, die Expansion anzeigt, wurde das von HSBC erhobene Pendant (finaler Wert) mit 48,1 nochmals tiefer als der einige Tage zuvor veröffentlichte vorläufige Wert festgestellt.

Wie die CFTC-Statistik zeigt, war der jüngste Preisanstieg von Kupfer zum Großteil spekulativ getrieben. In der Woche zum 29. April bestanden an der COMEX in New York erstmals seit neun Wochen wieder Netto-Long-Positionen. Mit 5 Tsd. Kontrakten waren sie zudem auf dem höchsten Stand seit drei Monaten. Dies war in erster Linie auf eine Eindeckung von Short-Positionen zurückzuführen. Sollte sich dieser Trend fortsetzen, könnte der Kupferpreis davon kurzfristig weiter profitieren.

Agrarrohstoffe

Der Weizenpreis an der CBOT legt am Morgen weiter zu und notierte mit 740 US-Cents je Scheffel zeitweise so hoch wie zuletzt vor gut 13 Monaten. Dieser erhält durch niedrigere US-Ernteschätzungen und vorhergesagte Hitze in den US Plains weiter Auftrieb. Am Freitag hatte das vielbeachtete Analysehaus Informa Economics seine Schätzung für die nächste US-Winterweizenernte um 120 Mio. Scheffel verringert. Mit knapp 1,5 Mrd. Scheffel soll die Ernte die niedrigste seit 2011 werden.

Bislang ging Informa von einer höheren Ernte als im Vorjahr aus. Grund für die Abwärtskorrektur ist neben einer Einschränkung der Fläche vor allem die anhaltende Trockenheit in wichtigen US-Weizengebieten. Letzte Woche hatte bereits das Ergebnis einer Expertentour durch den größten US-Anbaustaat Kansas für Ernüchterung gesorgt. Mit einem Minus von 18% gegenüber dem Vorjahr könnte dort die schlechteste Ernte seit 1996 verzeichnet werden.

Die Teilnehmer einer Bloomberg-Umfrage erwarten durchschnittlich die niedrigste US-Erntemenge seit 2006. Daraus ergibt sich für 2014/15 die Erwartung eines kleinen globalen Angebotsdefizits. Der Internationale Getreiderat hatte bereits Ende April ein Defizit von 4 Mio. Tonnen geschätzt und dabei trotz einer etwas höher erwarteten US-Ernte einen Rückgang der Welterzeugung unterstellt.

Informa geht hingegen trotz fallender US-Ernte von einer geringfügig steigenden Weltproduktion aus. Das US-Landwirtschaftsministerium veröffentlicht seine ersten offiziellen Prognosen für 2014/15 am Freitag.