Wahlen in Südafrika könnten Platinstreik beeinflussen

07.05.2014 | Eugen Weinberg

Energie

EnergieDer Brentölpreis neigt weiter zur Schwäche und handelt am Morgen nur noch bei knapp über 107 USD je Barrel. Brent kann somit nicht von den anhaltenden Kämpfen zwischen ukrainischen Regierungstruppen und pro-russischen Separatisten in der Ostukraine und der wachsenden Gefahr eines Bürgerkrieges in dem Land profitieren. Auch der überraschende Rückgang der US-Rohöllagerbestände um 1,8 Mio. Barrel, welcher gestern nach Handelsschluss vom American Petroleum Institute berichtet wurde, gab Brent keinen Auftrieb.

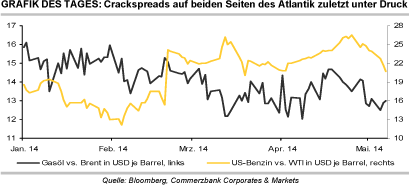

Die Rohölvorräte in Cushing sanken ebenfalls um 1,5 Mio. Barrel. Dies verhalf dem WTI-Preis in der Nacht wieder über die Marke von 100 USD je Barrel. Als preisbelastend für Rohöl erweisen sich die fallenden Preise für Ölprodukte und die damit einhergehenden niedrigeren Crackspreads. So ist der Crackspread zwischen Gasöl und Brent in dieser Woche auf weniger als 13 USD je Barrel abgerutscht.

Die Preisdifferenz zwischen US-Benzin und WTI verringerte sich seit Wochenbeginn um 3 USD auf 21 USD je Barrel, was nur teilweise auf die gesunkene Preisdifferenz zwischen Brent und WTI zurückgeführt werden kann. Zudem berichtete das API einen überraschenden Anstieg der US-Benzinvorräte um 2,4 Mio. Barrel. Das US-Energieministerium veröffentlicht die offiziellen Lagerdaten heute Nachmittag.

Die Erwartung eines erneuten Anstiegs der US-Rohölvorräte um 1,2 Mio. Barrel könnte sich nach den gestrigen API-Daten als zu optimistisch erweisen, was den Ölpreisen Unterstützung geben sollte. Wir erachten die derzeitige Preisschwäche bei Brent als temporär und sehen kurzfristig Erholungspotenzial.

Edelmetalle

Der Goldpreis handelt weiter in der Nähe seines 3-Wochenhochs bei rund 1.310 USD je Feinunze, unterstützt von einem schwachen US-Dollar, fallenden Realzinsen und der Krise in der Ukraine. Während der Verband der chinesischen Goldproduzenten für das erste Quartal dieses Jahres eine im Vergleich zum Vorjahr leicht gestiegene chinesische Goldnachfrage vermeldete, bleibt die physische Nachfrage auf dem Weltmarkt derzeit insgesamt verhalten. Daher dürfte der jüngste Goldpreisanstieg vor allem durch spekulativ orientierte Käufer getrieben worden sein.

Somit ist fraglich, ob das aktuelle Preisniveau nachhaltig ist, falls die oben genannten Unterstützungsfaktoren an Bedeutung verlieren und die spekulativen Anleger Gewinne mitnehmen.

In Südafrika finden heute Parlamentswahlen statt. Die Marktteilnehmer werden den Wahlausgang genau beobachten, denn sie erhoffen sich danach Fortschritte im seit mittlerweile 15 Wochen andauernden Streik in der Platinminenindustrie. Anfang der Woche hatte Präsident Jacob Zuma die radikale Gewerkschaft AMCU ungewöhnlich scharf kritisiert. Er warf ihr mangelnde Kompromissbereitschaft vor, dass sie den Streik in die Länge ziehe und Arbeitsplätze aufs Spiel setze.

Die Produzenten wenden sich unterdessen weiterhin direkt an die Arbeiter, um eine Einigung zu erzielen. Offenbar möchte ein Teil der Arbeiter das Lohnangebot annehmen und zur Arbeit zurückkehren, fürchtet allerdings Repressalien seitens AMCU.

Industriemetalle

Die CME Group, Betreiber der weltgrößten Terminbörse, hat gestern in den USA einen Futures-Kontrakt auf Aluminium eingeführt. Dieser kombiniert den zugrundeliegenden Preis mit der Prämie in Nordamerika und ermöglicht den Unternehmen so eine bessere Absicherung ihres Aluminiumbedarfs. Der Kontrakt ist mit Lagerbeständen in drei amerikanischen Städten hinterlegt. Die Einführung des Futures in den USA ist eine Reaktion auf die langen Wartezeiten zur Auslieferung von Material aus LME-Lagerhäusern. Sollte der Kontrakt liquide gehandelt werden, könnte er in Konkurrenz zum LME-Aluminiumhandel treten.

Indonesien versorgt den Weltmarkt weiter nur unzureichend mit Zinn. Wie das Handelsministerium heute Morgen mitteilte, wurden im April nur 5.219 Tonnen Zinn exportiert. Dies war ein Drittel weniger als im Vorjahr und zugleich der niedrigste Wert seit drei Monaten. Die geringeren Ausfuhren sind zum einen auf die strikteren Handelsregularien in Indonesien zurückzuführen. Zum anderen haben starke Regenfälle den Abbau und Transport beeinträchtigt.

Wegen des schlechten Wetters dürften die Zinnexporte zunächst weiter verhalten ausfallen. Seit Jahresbeginn wurden lediglich 21,7 Tsd. Tonnen Zinn ausgeführt, 37% weniger als im vergleichbaren Vorjahreszeitraum. An den LME-Lagerbeständen von Zinn ist allerdings noch keine wirkliche Knappheit erkennbar die Zinnvorräte pendeln seit etwa sechs Wochen um ein Niveau von 9.500 Tonnen. Davon sind wiederum 4.000 Tonnen zur Auslieferung angefordert.

Agrarrohstoffe

Sojabohnen haben sich seit Ende April um 4% verbilligt und notieren im Juli-Kontrakt bei gut 1.450 US-Cents je Scheffel. Schwächere US-Exporte und der Blick auf hohe südamerikanische Ernten verringern die Sorgen vor einem sich verknappenden US-Angebot aus der letztjährigen Ernte. So schätzt das Analysehaus Oil World, dass in Brasilien viele Landwirte als Zweitsaat (nochmals) Sojabohnen ausbringen und damit die weltweite Produktion in der laufenden Saison 2013/14 noch stärker steigen wird als bisher erwartet.

Auch 2014/15 dürfte die Versorgung mit Sojabohnen reichlich sein, vor allem, weil in den USA ein starker Produktionsanstieg vorhergesagt wird. Dass die Aussaat dort langsamer vorangeht als im Durchschnitt der letzten 5 Jahre, muss zum gegenwärtigen Zeitpunkt noch nicht beunruhigen. Bei guter Witterung kann der Rückstand rasch aufgeholt werden.

Auch der Rapspreis in Paris musste Federn lassen. Kräftigen Anteil daran hatte der Kontraktwechsel von Mai zu August. Die nacherntigen Kontrakte spiegeln schon seit langem die allgemein erwartete höhere Verfügbarkeit an Ölsaaten wider. Aber auch im Augustkontrakt gaben die Preise seit Mitte Mai um fast 20 EUR je Tonne auf nun nur noch gut 355 EUR je Tonne nach. Hauptgründe sind die jüngste Verbilligung bei Sojabohnen und die guten Aussichten für die EU-Rapsernte. Diese besserten sich in der letzten Zeit nochmals durch ergiebige Regenfälle in bisher zu trockenen Anbaugebieten Frankreichs und Deutschlands.