IEA warnt vor Angebotsanspannung am Ölmarkt

16.05.2014 | Eugen Weinberg

Energie

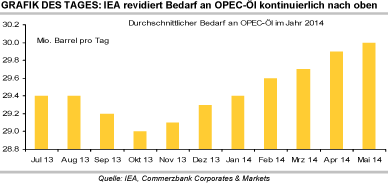

EnergieDer Brentölpreis handelt nach dem Kontraktwechsel bei gut 109 USD je Barrel. Der gestern ausgelaufene Juni-Kontrakt ging bei 110,4 USD je Barrel aus dem Handel, was dem höchsten Schlussstand seit Anfang März entsprach. Für Preisauftrieb sorgte gestern die Internationale Energieagentur IEA. Diese sieht eine Anspannung des globalen Ölmarktes im zweiten Halbjahr, falls die OPEC ihr Ölangebot nicht deutlich erhöht.

Der durchschnittliche Bedarf an OPEC-Öl für 2014 wurde von der IEA um 200 Tsd. auf 30 Mio. Barrel pro Tag nach oben revidiert. Im zweiten Halbjahr soll der Bedarf an OPEC-Öl sogar auf 30,7 Mio. Barrel pro Tag steigen. Die OPEC-Produktion lag im April laut IEA bei 29,9 Mio. Barrel pro Tag. Wir erachten die Warnung der IEA vor einer Angebotsanspannung als übertrieben.

Die OPEC könnte ihr Ölangebot ohne Probleme erhöhen, wenn dies nötig ist. Bei Libyen dürfte dies schon kurzfristig der Fall sein. Dort wurde auf zwei kleineren Ölfeldern im Westen des Landes die Förderung wieder aufgenommen, woraufhin die libysche Ölproduktion auf 300 Tsd. Barrel pro Tag gestiegen ist. Das zweitgrößte Ölfeld des Landes, El Sharara, mit einer täglichen Produktionskapazität von 340 Tsd. Barrel dürfte in wenigen Tagen folgen.

Der Irak will eigenen Angaben zufolge seine Ölproduktion bis zum Jahresende auf 3,75 Mio. Barrel pro Tag steigern, was einem Anstieg um 400 Tsd. Barrel pro Tag gegenüber dem aktuellen Niveau entsprechen würde. Außerdem ist mit einer Erhöhung des Ölangebots aus dem Iran zu rechnen, wenn die Sanktionen zur Jahresmitte gelockert oder gar aufgehoben werden. Letztlich würden die Projektionen der IEA nur dazu führen, dass die anderen OPEC-Mitglieder ihr Angebot weniger stark kürzen müssen.

Edelmetalle

Zumeist überraschend positive US-Konjunkturdaten und ein daraufhin festerer US-Dollar führten gestern Nachmittag zu Abgabedruck bei den Edelmetallen. Dabei wurde die deutlich, aber wie erwartet auf 2,0% gestiegene US-Inflationsrate im April von den Marktteilnehmern weitgehend ignoriert. Gold rutschte daraufhin wieder klar unter die Marke von 1.300 USD je Feinunze. Die erstmals seit Juli letzten Jahres unter 0,5% liegenden US-Realzinsen, die die Kosten der Goldhaltung niedrig halten, sollten einem deutlicheren Preisrückgang von Gold aber entgegenstehen. Zudem verzeichnete der SPDR Gold Trust erstmals seit Mitte April Zuflüsse.

Die Platin- und Palladiumpreise, die im Fahrwasser von Gold gestern ebenfalls nachgaben, erholen sich heute Morgen wieder etwas. Gemäß Daten des Verbands der europäischen Automobilproduzenten wurden im April in Europa 1,13 Mio. Autos neu zugelassen, 4,2% mehr als im Vorjahr. Damit war die Jahresveränderungsrate den achten Monat in Folge positiv, hat sich im Vergleich zu den Vormonaten aber merklich abgeschwächt.

Dies war auf einen Rückgang der Autoverkäufe in Deutschland zurückzuführen, wozu das späte Osterfest beigetragen hat. Der europäische Automarkt scheint die Talsohle aber durchschritten zu haben, was zu einer robusten Nachfrage nach Platin führen sollte. Die Platin-ETFs verzeichneten gestern neuerliche Zuflüsse von 20 Tsd. Unzen. Damit liegen die Bestände der Platin-ETFs erstmals über 2,7 Mio. Unzen.

Industriemetalle

Die Londoner Metallbörse (LME) hat im zweiten Anlauf von dem obersten Berufungsgericht in Großbritannien die Erlaubnis erteilt bekommen, gegen das Gerichtsurteil von Ende März Berufung einzulegen. Ein höheres Gericht in London hatte damals einer Klage von Rusal, dem weltweit größten Aluminiumproduzenten, stattgegeben, und die kurz vor der Einführung stehenden neuen Lagerhaltungspraktiken der LME als "ungerecht" und "gesetzwidrig" bezeichnet. Dies hatte die LME in ihren Bemühungen, unter anderem die Wartezeiten zur Auslieferung von Metallen aus den Lagerhäusern zu reduzieren, weit zurückgeworfen.

Eigenen Angaben zufolge versucht die LME, so schnell wie möglich eine Lösung für den Markt zu finden. Unseres Erachtens dürfte es aber wohl noch Monate dauern, bis es zu spürbaren Änderungen bei den derzeitigen Lagerhaltungspraktiken kommt. Gerade im Falle von Aluminium werden die Finanztransaktionen daher wohl fortgeführt werden, zumal die Zinsen vorerst weiter niedrig bleiben und sich die Terminkurve in ausgeprägtem Contango befindet.

Die Konsumenten müssen sich wohl auf absehbare Zeit auf anhaltend hohe physische Prämien einstellen. Diese liegen gemäß Daten von Platts in Europa aktuell bei 320-330 USD je Tonne (ohne Zölle) und in den USA bei 18,75 US-Cents je Pfund (entspricht 413 USD je Tonne).

Agrarrohstoffe

Der Preis für Kaffee Arabica stieg gestern um knapp 7% und nähert sich damit wieder der Marke von 200 US-Cents je Pfund. Auslöser war die Abwärtsrevision der Ernteschätzung durch das staatliche brasilianische Prognoseinstitut Conab für die diesjährige Kaffeeernte in Brasilien. Diese dürfte Conab zufolge weniger als 45 Mio. Sack betragen und damit 9% niedriger ausfallen als bei der letzten Schätzung im Januar erwartet. Das stellt zwar keine große Überraschung mehr dar, da die meisten privaten Schätzungen mittlerweile in diesem Bereich und teilweise sogar noch darunter liegen.

Dennoch wurde die Abwärtsrevision durch Conab als offizielle Bestätigung beträchtlicher Ernteverluste angesehen. Zudem wies der für Kaffee zuständige Direktor im brasilianischen Landwirtschaftsministerium darauf hin, dass die Ernte im nächsten Jahr bestenfalls das Niveau von diesem Jahr erreichen wird, aber auch niedriger ausfallen könnte. Dies spricht für anhaltend hohe Kaffeepreise.

China hat im April dem chinesischen Baumwollverband und Daten der Zollbehörde zufolge 224,4 Tsd. Tonnen Baumwolle importiert. Das waren 48% weniger als im entsprechenden Vorjahresmonat. In den ersten vier Monaten belaufen sich die Einfuhren auf 985 Tsd. Tonnen, was einem Rückgang um 45% gegenüber der Vorjahresperiode entspricht. Als Grund für den Rückgang wurden Verkäufe aus den staatlichen Reserven genannt. Die geringeren Baumwollimporte Chinas sprechen für niedrigere Baumwollnotierungen im Jahresverlauf. Wir rechnen mit einem Preisrückgang auf weniger als 80 US-Cents je Pfund bis zum Jahresende.