China und Indien kaufen weniger Goldmünzen und -barren

20.05.2014 | Eugen Weinberg

Energie

EnergieDer Brentölpreis ist gestern wieder unter die Marke von 110 USD je Barrel gefallen. Der WTI-Preis stieg dagegen vor dem morgigen Kontraktwechsel auf knapp 103 USD je Barrel und ging auf dem höchsten Schlussstand seit vier Wochen aus dem Handel. Die unterschiedliche Preisentwicklung der beiden Ölsorten ist überraschend. Die dramatische Verschlechterung der Lage in Libyen hätte eher für einen steigenden Brentpreis gesprochen.

Die Ölproduktion auf zwei Ölfeldern im Westen des Landes ist eine Woche nach der Einigung mit den Protestierenden nach wie vor geschlossen. Hoffnungen auf eine nennenswerte Steigerung der Ölproduktion von aktuell gut 200 Tsd. Barrel pro Tag dürften sich durch die jüngsten Ereignisse zerschlagen haben.

Ausländische Ölfirmen haben damit begonnen, aus Sicherheitsgründen Personal aus Libyen abzuziehen. Die Rebellen im Osten des Landes, welche die neue Regierung in Tripolis ablehnen und weiterhin die zwei wichtigsten Ölhäfen des Landes besetzt halten, haben sich mit dem abtrünnigen General Haftar verbündet. Dessen Milizen stürmten am Wochenende das Parlament und kämpfen im Osten des Landes gegen Islamisten.

Auch die Präsidentschaftswahlen in der Ukraine an diesem Wochenende sprechen eher für einen steigenden Brentölpreis, weil es im Vorfeld zu neuen Spannungen zwischen den pro-westlichen und pro-russischen Kräften kommen könnte. Dagegen sollen die US-Rohöllagerbestände in der vergangenen Woche auf ein neues Rekordhoch gestiegen sein, was dem Anstieg des WTI-Preises Wind aus den Segeln nehmen sollte. Das API veröffentlicht die Lagerdaten heute Abend nach Handelsschluss, das US-Energieministerium morgen Nachmittag.

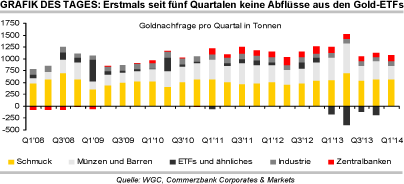

Edelmetalle

Der World Gold Council (WGC) hat heute seinen vierteljährlichen Bericht zu Goldnachfrage und -angebot für das erste Quartal 2014 veröffentlicht. Während sich die Nachfrage mit 1.074,5 Tonnen gegenüber dem Vorjahr nahezu unverändert zeigte, kam es zu erheblichen Verschiebungen bei der Zusammensetzung: Die physische Nachfrage nach Barren und Münzen ist um fast 40% eingebrochen, während die rekordhohen ETF-Abflüsse des Vorjahres zum Halt gekommen sind.

Ebenfalls leicht zurückgegangen sind die industrielle Nachfrage sowie die der Zentralbanken, während die Schmucknachfrage marginal zulegen konnte. Darüber hinaus hat sich die Nachfrageverschiebung in Richtung Indien und China, die vor allem im letzten Jahr aufgrund des massiven Preisrückgangs stark ausgeprägt war, etwas abgeschwächt: In China fiel die Verbrauchernachfrage um 18% und in Indien sogar um 26%. Beides war auf eine deutlich niedrigerer Nachfrage nach Münzen und Barren zurückzuführen.

Nichtsdestotrotz rechnet der WGC für das laufende Jahr insgesamt für beide Länder mit einer gegenüber dem Rekordjahr 2013 relativ stabilen Nachfrage. Gestern wurde von den europäischen Zentralbanken ein Nachfolgeabkommen für das im September auslaufende dritte Zentralbank-Goldabkommen (CBGA III) vereinbart. Die unterzeichnenden Zentralbanken bekräftigen darin, in näherer Zukunft keine größeren Mengen Gold veräußern zu wollen, verzichten aber anders als bisher auf eine explizite Höchstgrenze. Diese betrug bislang 400 Tonnen pro Jahr.

Industriemetalle

Gestern war ein insgesamt guter Tag für LME-Industriemetalle, auch wenn infolge eines technischen Fehler an der LME zwischenzeitlich Preise, Lagerbestandsdaten und Wechselkurse nicht verfügbar waren. Nickel hat mit einem Preisanstieg von 5,5% erneut am besten abgeschnitten. Unterstützt wurde der Anstieg auf rund 20.000 USD je Tonne durch anhaltend positive Analystenschätzungen. Vor allem die Angst vor einem Produktionsdefizit vielleicht schon im 3. Quartal treibt die Preise. Wir halten diese Sorgen für übertrieben.

Vor allem die hohen Lagerbestände relativieren die ausbleibenden Nickelerz-Importe aus Indonesien. Zu den noch immer hohen Lagerbestände an Lateriten in den chinesischen Häfen kommen nach Einschätzung des Analysedienstes SMM diesen Monat Importe von 400.000 Tonnen nickelhaltiger Erze (1,9% Nickel) aus den Philippinen. Außerdem sind derzeit die vorhandenen NPI-Lagerbestände in China mit über 100.000 Tonnen Nickel(-gehalt) recht hoch. Im LME-System liegen derzeit rund 280.000 Tonnen Nickel, was allein für knapp zwei Monate der weltweiten Nachfrage ausreichen würde.

Aus unserer Sicht preist der Markt aktuell viel Fantasie ein. Die Anhebung der Hinterlegungspflichten an der LME von 1.600 auf 1.756 USD je Tonne ab 23. Mai könnte der Rallye etwas Fahrt nehmen. Wir halten auch eine Lockerung der Exportbestimmungen für indonesische Erze durchaus für möglich. Dennoch dürften die Nickelpreise auch mittel- bis langfristig gut unterstützt bleiben. Infolge der jüngsten Erzverteuerung dürften die Kosten für die sogar relativ günstige RKEF-Produktion (Elektro-Drehrohrofen) in Fujian Provinz laut SMM bei rund 18.000 USD je Tonne liegen.

Agrarrohstoffe

Die jüngsten Niederschläge konnten anders als erhofft die Qualität der Winterweizenpflanzen in den USA nicht positiv beeinflussen. Sie sind bislang wohl nicht ausreichend gewesen, um die Ertragsaussichten merklich zu verbessern. Vielmehr ist nach Angaben des US-Landwirtschaftsministeriums USDA der Anteil der Pflanzen in schlechtem oder sehr schlechtem Zustand nochmals um 2 Prozentpunkte auf 44% gestiegen, während der Anteil der Pflanzen mit guter oder sehr guter Bewertung um einen weiteren Punkt auf 29% sank.

Der Weizenpreis in Chicago legte daraufhin zu und notiert bei gut 680 US-Cents je Scheffel, was heute auch den Preis in Paris unterstützen dürfte. Zuvor hatte der Preis an der CBOT seit dem 6. Mai um 8% nachgegeben, wozu der recht entspannte Ausblick des USDA auf 2014/15 ebenso beigetragen hatte wie die Regenfälle in den US-Plains.

Der USDA-Bericht zeigt auch, dass in den USA inzwischen 73% der geplanten Fläche mit Mais bestellt sind. Das ist nur geringfügig weniger als im Durchschnitt der letzten fünf Jahre. Die Sojabohnenaussaat hinkt dagegen etwas stärker hinter dem Durchschnitt her, gibt aber noch keinen Anlass zur Sorge. Der Regen im Mittleren Westen hatte letzte Woche zu Behinderungen bei der Mais- und Sojabohnenausaat geführt, macht nun aber trockenerem und wärmerem Wetter Platz.