Palladium stiehlt allen anderen die Show

06.09.2014 | Eugen Weinberg

- Seite 2 -

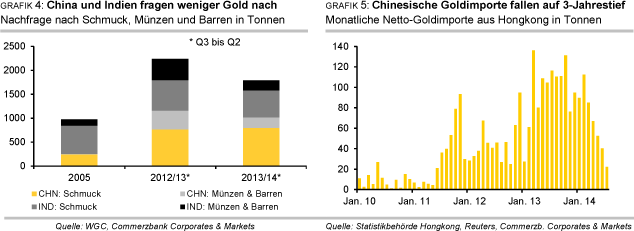

Die Tatsache, dass 61% des weltweiten Nachfragerückgangs bei Schmuck, Münzen und Barren im zweiten Quartal auf China und Indien zurückzuführen waren, verdeutlicht nicht nur die Wichtigkeit dieser beiden Länder im internationalen Vergleich (Grafik 4). Sie zeigt auch, wie außergewöhnlich die Nachfrageentwicklung im vergangenen Jahr war, als die Goldschmucknachfrage Chinas auf den höchsten jemals vom WGC gemessenen Stand stieg. Angesichts dessen ist der jüngste Nachfragerückgang in China zumindest teilweise auch als Normalisierung der Nachfrage zu betrachten. Der Rückgang der chinesischen Goldnachfrage ist aber deutlich stärker ausgefallen, als bei einer bloßen Normalisierung zu erwarten gewesen wäre. So importierte China auf Nettobasis im Juli nur noch rund 22 Tonnen Gold aus Hongkong, was dem niedrigsten monatlichen Importvolumen seit über drei Jahren entspricht.

Seit Februar sind die Nettoexporte der ehemaligen britischen Kronkolonie nach China um über 80% eingebrochen (Grafik 5). Die Volksrepublik selber veröffentlicht keine Goldhandelsdaten. Zwar kann seit letztem Jahr auch Gold über die Freihandelszone Shanghai in die Volksrepublik eingeführt werden, weshalb die Hongkonger Daten eventuell kein allumfassendes Bild über die chinesische Goldnachfrage ergeben. Jedoch deuten auch weitere Datenveröffentlichungen der jüngsten Zeit eine äußerst schwache chinesische Goldnachfrage an: Die Schweizer Goldexporte sind seit Monaten rückläufig. Im Juli wurden netto nur noch 4 Tonnen nach China und Hongkong exportiert, nachdem es im Vormonat noch 6 Tonnen und im Mai noch 12 Tonnen waren.

In Indien belasteten weiter die bereits im Mai 2013 eingeführten Goldimportrestriktionen die Goldnachfrage. Diese trugen dazu bei, dass die lokalen Aufschläge auf den Goldpreis in London während der ersten Jahreshälfte die meiste Zeit im Bereich zwischen 50 und 150 USD je Feinunze lagen. Nachdem die indische Zentralbank im Mai zusätzliche Importlizenzen gewährte, gingen sie allerdings spürbar zurück. Während der neue Premierminister Narendra Modi im Wahlkampf noch eine Lockerung in Aussicht gestellt hatte, zerschlug sein neuer Finanzminister Arun Jaitley Ende Juli die letzten Hoffnungen, dass ein solcher Schritt zeitnah erfolgen könnte. Diese sollen nach dessen Aussage unverändert beibehalten werden, da sie sich als effektives Mittel erwiesen hätten, das Leistungsbilanzdefizit des Landes wieder unter Kontrolle zu bringen und den Wertverfall der Indischen Rupie zu stoppen.

Der WGC hat daraufhin seine Nachfrageprognosen für China und Indien für das laufende Jahr nach unten revidiert: Für Indien erwartet der WGC nur noch eine Nachfrage zwischen 850 und 950 Tonnen, nachdem er im zweiten Quartal noch von 50 Tonnen mehr ausgegangen war. China dürfte nach dieser Quelle nur noch 900 bis 1.000 Tonnen Gold nachfragen - 100 Tonnen weniger als in der vorangegangenen Prognose. Über die beiden größten Goldabsatzmärkte hinaus enttäuschten auch die Zahlen aus weiteren Ländern Asiens und aus dem Nahen und Mittleren Osten: In Thailand, dem drittgrößten asiatischen Goldnachfrager für Schmuck, Münzen und Barren, ging die Nachfrage gegenüber dem Vorjahresquartal um ganze 61% zurück, in der Türkei immer noch um 44%.

Da die physische Nachfrage in Asien zur Schwäche neigt, steigt die Abhängigkeit von der Nachfrage im Westen. Einer Stabilisierung der ETF-Nachfrage stehen dabei deutlich schwächere Verkäufe von Münzen und Barren gegenüber. Dagegen zeigen sich die spekulativen Finanzinvestoren im bisherigen Jahresverlauf 2014 deutlich optimistischer als im Vorjahr, wie aus der Entwicklung der CFTC-Statistik ersichtlich ist.

Anfang Juli erreichten die spekulativen Netto-Long-Positionen bei Gold mit knapp 134 Tsd. Kontrakten das höchste Niveau seit November 2012. Ende 2013 erreichte der Pessimismus der spekulativen Finanzanleger noch ein Rekordtief, als die Netto-Long-Positionen nur noch bei rund 9,9 Tsd. Kontrakten lagen. Diese Entwicklung steht allerdings auf tönernen Füßen, da die spekulativen Anleger über einen kurzfristigen Anlagehorizont verfügen und entsprechend schnell Gewinne mitnehmen, wenn der Preis nicht weiter steigt. Zuletzt sind die Netto-Long-Positionen bereits wieder merklich gesunken, was auch den Goldpreis unter Druck setzte.