Palladium stiehlt allen anderen die Show

06.09.2014 | Eugen Weinberg

- Seite 5 -

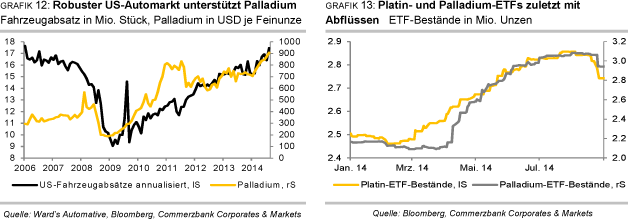

Nachfrageseitig bleibt die Automobilindustrie klar die wichtigste Säule. Zumindest im Falle von Palladium steuert sie laut Einschätzung von Johnson Matthey auf ein Rekordjahr zu. In den USA lagen die Fahrzeugverkäufe im August auf saisonbereinigter annualisierter Basis bei 17,45 Mio. Einheiten und damit auf einem 8½-Jahreshoch (Grafik 12). Rechnet man die bislang vorliegenden Monatsdaten für China auf das Gesamtjahr hoch, so werden dort wohl erstmals überhaupt insgesamt mehr als 19 Mio. Autos verkauft. Beide Märkte sind benzinlastig, was sich in einer robusten Nachfrage nach Palladium widerspiegeln sollte. Und in Europa war die Jahresveränderungsrate der Autoneuzulassungszahlen zuletzt bereits den zehnten Monat in Folge positiv. Nach sechs Jahresrückgängen in Folge dürfte 2014 das erste Jahr mit wieder höheren Neuzulassungen sein. Zwar ist der europäische Automarkt diesellastig, was tendenziell eher Platin bevorzugen sollte, allerdings wird Platin in Autokatalysatoren mittlerweile verstärkt durch Palladium ersetzt. Sollte sich Palladium jedoch relativ zu Platin weiter verteuern, könnte dies die Bemühungen zur Substitution bremsen.

Das Bild der in den ersten sieben Monaten des Jahres sehr starken Investmentnachfrage dagegen hat in den letzten Wochen einige Kratzer bekommen. Von Januar bis Juli verzeichneten die von Bloomberg erfassten Platin- und Palladium-ETFs noch Zuflüsse von 351 Tsd. bzw. 900 Tsd. Unzen. Seit Anfang August scheint dieser Trend jedoch gestoppt. Denn die Bestände der Platin-ETFs wurden seitdem um 116 Tsd. Unzen und die der Palladium-ETFs um 111 Tsd. Unzen reduziert (Grafik 13).

Bei Palladium war dies im Wesentlichen auf einen einzelnen Abfluss beim Anbieter ETF Securities zurückzuführen, was auf Verkäufe/Gewinnmitnahmen eines Großanlegers dort schließen lässt. Bei Platin hingegen zog sich der Abbau der Bestände über mehrere Anbieter und Handelstage hinweg. Offenbar ist hier eine Vielzahl von Investoren bereit, sich von ihren Beständen zu trennen, was auf eine eher negative Stimmung dieser Investorengruppe hindeutet.

Die spekulativen Finanzinvestoren wiederum haben in diesem Jahr sowohl bei Platin als auch bei Palladium verstärkt auf steigende Preise gesetzt und damit zu den Preisanstiegen beider Edelmetalle beigetragen. Im Falle von Palladium liegen die Netto-Long-Positionen mit aktuell 24,6 Tsd. Kontrakten nur unweit des Rekordhochs vom April 2013 (Grafik 26). Bei Platin wurden die Netto-Long-Positionen mittlerweile zwar auf 28,9 Tsd. Kontrakte reduziert, sind absolut betrachtet aber ebenfalls noch relativ hoch (Grafik 24).

Unseres Erachtens sprechen mittel- bis langfristig die latenten Angebotsrisiken und die robuste Nachfrage vor allem aus der Automobilindustrie für höhere Preise. Kurzfristig könnten die Preise jedoch unter Druck geraten, sollten sich die ETF-Abflüsse fortsetzen und auch die spekulativen Finanzinvestoren aus den Märkten (weiter) zurückziehen. Ende des Jahres erwarten wir einen Platinpreis von 1.450 USD je Feinunze, Palladium sollte dann bei 900 USD je Feinunze notieren.

Auf einen Blick