Palladium stiehlt allen anderen die Show

06.09.2014 | Eugen Weinberg

- Seite 3 -

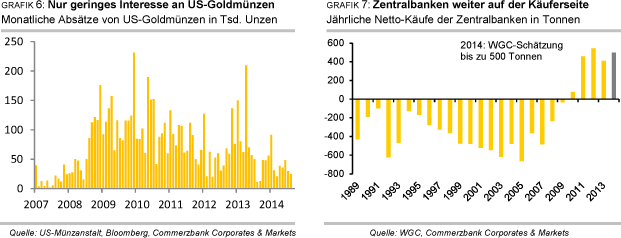

Die im Vorjahr noch rückläufige Nachfrage in den westlichen Ländern scheint alles in allem zwar einen Boden gefunden zu haben. Allerdings gibt es kaum Anzeichen dafür, dass sie sich von ihrem weiterhin niedrigen Niveau spürbar erholt. So sind die Absätze von US-Goldmünzen im August um 17% gegenüber dem bereits schwachen Juliniveau gesunken (Grafik 6). Die Absätze im Juli und August zusammengenommen waren die niedrigsten während dieser Monate seit dem Jahr 2007. Die Gold-ETFs verzeichnen zwar kaum noch Abflüsse. Von einer überzeugten Rückkehr der ETF-Anleger kann aber ebenfalls keine Rede sein, obwohl die US-Realzinsen gemessen an der Rendite für 10-jährige US-Staatsanleihen abzüglich der US-Inflationsrate mit weniger als 0,5% sehr niedrig sind. Dem stehen die auf ein Rekordhoch gestiegenen USAktienmärkte, der festere US-Dollar sowie die sich abzeichnende Zinswende in den USA entgegen.

Zunächst dürfte sich die US-Dollar-getriebene Abwärtsbewegung des Goldpreises fortsetzen. Denn die Debatte über Zinserhöhungen der US-Notenbank dürfte ebenso anhalten wie die Spekulationen über breit angelegte Anleihekäufe der EZB. Dabei sind auch nachrichtengetriebene Ausschläge nach oben kurzfristig nicht auszuschließen. Von der Investmentnachfrage im Westen sind in diesem Jahr keine Impulse zu erwarten, was nach dem Einbruch im Vorjahr aber schon als positives Zeichen zu werten ist. Es bedarf daher einer anziehenden Nachfrage aus Asien, damit der Goldpreis aus seiner Lethargie erwacht und nennenswert steigt.

Wir gehen davon aus, dass die Goldnachfrage in China und Indien ihre Talsohle in den Sommermonaten durchschritten hat. Beide Länder dürften in den kommenden Monaten wieder erheblich mehr Gold importieren. Dafür sprechen zunächst saisonale Gründe, da in Indien mit der Feiertags- und Hochzeitssaison die nachfragestarke Zeit noch bevorsteht. In China dürfte das näherrückende Neujahrsfest die Goldnachfrage im vierten Quartal beleben.

Darüber hinaus sollte die Goldnachfrage in beiden Ländern im nächsten Jahr ihren unterbrochenen Aufwärtstrend wieder aufnehmen. Denn die wichtigsten Gründe für eine langfristig steigende Goldnachfrage in China und Indien sind nach wie vor intakt. Dazu zählen die traditionell hohe Affinität der privaten Haushalte zu Gold, steigende Einkommen und ein Mangel an Anlagealternativen sowie die Sorge vor Kaufkraftverlust. Die hohen Auslieferungen an der Goldbörse Shanghai sprechen dafür, dass die Goldnachfrage im Reich der Mitte bereits jetzt stärker ist als die schwachen Importzahlen aus Hongkong vermuten lassen.

Zwar würde China bei einer Fortsetzung des aktuellen Trends in diesem Jahr auf Nettobasis weniger als 700 Tonnen Gold aus Hongkong importieren. Doch selbst dann dürfte die Nachfrage noch immer deutlich über 1.000 Tonnen betragen, wenn die heimische Minenproduktion von mehr als 400 Tonnen berücksichtigt wird, welche vermutlich größtenteils in die Tresore der chinesischen Zentralbank wandert. Auch die anderen Zentralbanken dürften mit ihren anhaltenden Käufen den Goldpreis unterstützen. Der WGC rechnet in diesem Jahr mit Netto-Käufen von bis zu 500 Tonnen (Grafik 7). Wir erwarten, dass der Goldpreis am Jahresende bei 1.300 USD je Feinunze notieren und bis Ende kommenden Jahres auf 1.400 USD je Feinunze steigen wird.

Silber

Der Silberpreis hatte im Juli zwischenzeitlich bei knapp 21,6 USD je Feinunze ein 4-Monatshoch erreicht, ist seitdem aber nahezu ununterbrochen gefallen. Mittlerweile notiert der Silberpreis bei etwas mehr als 19 USD je Feinunze und damit nicht mehr weit von seinem im Juni verzeichneten Jahrestief. Silber gab im Vergleich zu Gold sogar überproportional nach. Im Zuge dessen erreichte das Gold-Silber-Verhältnis Mitte August fast 67 und näherte sich damit wieder dem im Mai verzeichneten 4-Jahreshoch an (Grafik 8). Kräftige Zuflüsse in die Silber-ETFs konnten den merklichen Preisrückgang des industriellen Edelmetalls nicht verhindern.

Seit Jahresbeginn haben die von Bloomberg erfassten Silber-ETFs Zuflüsse von 430 Tonnen verzeichnet und damit fast soviel wie im gesamten letzten Jahr (459 Tonnen). Besonders mit dem Beginn des zweiten Halbjahres hat die Dynamik hier spürbar angezogen, was Zuflüsse von 252 Tonnen im Juli und August belegen. Dass der Silberpreis davon nicht profitieren konnte, deutet auf eine schwache Nachfrage in anderen Bereichen hin. So haben die Absätze von USSilbermünzen zuletzt enttäuscht. Im Juli und August wurden mit jeweils nur rund 2 Mio. Unzen unterdurchschnittlich wenige US-Silbermünzen verkauft. Im bisherigen Jahresverlauf wurden 28,1 Mio. Unzen (874 Tonnen) US-Silbermünzen veräußert, 15% weniger als im Vorjahr.

Dass auch die industrielle Silbernachfrage als wichtigste Nachfragekomponente derzeit eher verhalten ausfällt, zeigt ein Blick auf die chinesischen Silberimporte. Das nach China eingeführte Silber wird mehrheitlich in der Industrie verwendet. Gemäß Daten der Zollbehörde wurden in den ersten sieben Monaten des Jahres kumuliert zwar 1.556 Tonnen Silber importiert und damit knapp 11% mehr als im Vorjahr (Grafik 19). Nach einem relativ vielversprechenden Jahresauftakt lässt die Dynamik hier seit Monaten allerdings nach. Im Rekordjahr 2010 waren die Silbereinfuhren in der vergleichbaren Beobachtungsperiode zudem noch doppelt so hoch.

Der Silberpreis scheint in den letzten Monaten zudem verstärkt ein Spielball der spekulativen Finanzinvestoren zu sein, denn diese zeigten sich in den letzten Monaten höchst wankelmütig. Gemäß CFTC-Statistik bestanden Anfang Juni an der COMEX in New York noch rekordhohe Netto-Short-Positionen von 7,6 Tsd. Kontrakten, was Spiegelbild einer pessimistischen Stimmung dieser Marktteilnehmer war. Innerhalb der darauffolgenden sechs Wochen wurden rekordhohe Netto-Long-Positionen von 45,9 Tsd. Kontrakten aufgebaut, was zum eingangs erwähnten Preisanstieg auf ein 4-Monatshoch beitrug. Seitdem geht es sowohl bei den Netto-Long-Positionen als auch beim Silberpreis bergab (Grafik 9).