Wo wir stehen

27.07.2015 | Christian Vartian

Zu den aktuellen Wochenereignissen nur kurz, denn diesmal soll es um das große Bild gehen.

Zu den aktuellen Wochenereignissen nur kurz, denn diesmal soll es um das große Bild gehen.Die Aktien- und Rohstoffwoche war geprägt von viel schlechter als erwarteten China Caixin PMI, welcher auf 48,2% fiel vs. 49,7% Erwartung.

Dies versetzte den Aktienmärkten und noch mehr den Rohstoffmärkten einen deutlichen Dämpfer zum Wochenschluß, zumal die laufende Berichtssaison insgesamt schlechtere als die erwarteten Ergebnisse brachte, kein Wunder bei Deflation und offenbar totalem Einbruch in China. Dessen Stromverbrauchsdaten passen nur zu einem: massive Kontraktion.

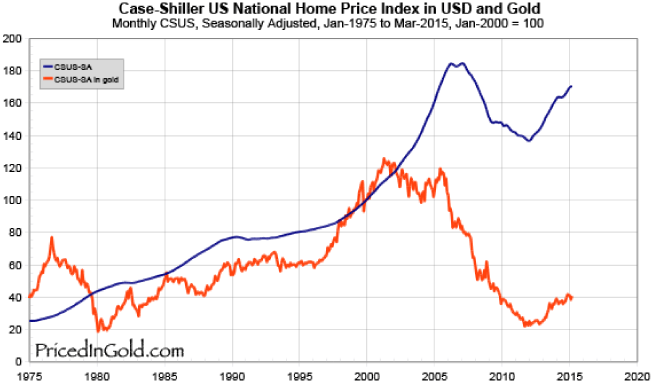

Und dann kam DER Krimi, wie er spannender nicht werden konnte. Sie kennen ja meinen Goldtreiber, der ist (außer bei Sonnenscheininflation) die Wohnimmobilie und zwar invers, und das ist erwiesen (Quelle steht auf dem Chart):

Die US New Home Sales kamen weit schlechter als erwartet herein und invers dazu Gold nach oben. Dies war umso bedeutsamer, als Gold damit, haarscharf und in letzter Sekunde einen Wochenschluß unter 1085-1084 vermied, eine extrem bedeutsame zyklustechnische Marke. Diese Marke muß gehalten werden, denn die Zeit läuft für uns weil der Rohstoffzyklus läuft und der Preis läuft gegen uns, weil er sinkt. Wenn wir vor der ersten Bärenmarktrally keine Kurse unter 1000, 935 ggf. 875 sehen wollen, ist diese Marke wichtig.

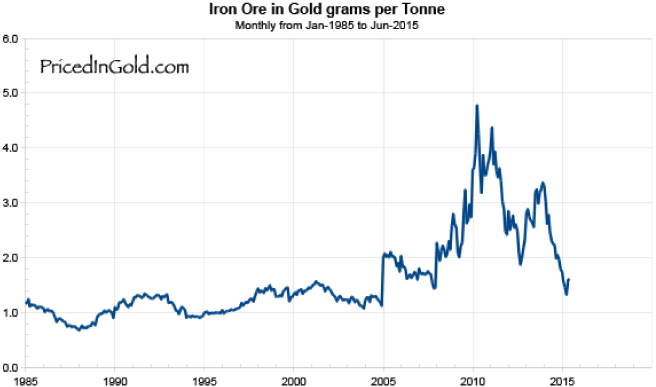

Denn Gold steht ja nicht tief, sondern hoch zu Rohstoffen (Quelle auf dem Chart):

wie an der Graphik Eisenerz in Goldunzen sehr eindrücklich zu erkennen ist.

Der AUD markierte ein 6-Jahres-Low bei 0,7292 und Kupfer ebenso bei 2,35.

Von Goldminenaktien reden wir besser gar nicht, da sind wir in den 1990-igern angekommen.

Die allerersten Kurven deuten auf Lohnsteigerungen in den USA hin und die Exportzahlen werden schlechter werden. Sind die Aktien deshalb in einer Bubble?: Nein, denn dazu fehlt vom parabolischen Spike über die Produktion neuer Aktien bis zum Retailpublikum als schwache Hand im Markt so ziemlich alles, aber eine mittlere Korrektur könnte drohen, wenn, ja wenn hier zeitzyklische Marken beim größten Index S&P 500 unterschritten würden, vor allem die 2030, spätestens die 2017 sollte halten.