China berichtet neuerliche Goldkäufe

17.08.2015 | Eugen Weinberg

Energie

EnergieDie Ölpreise starten mit Verlusten in die neue Handelswoche, nachdem sie die letzte Woche mit dem siebten Rückgang in Folge abschlossen, was der längsten Verluststrecke seit Jahresbeginn entspricht. Brent fällt am Morgen unter 49 USD je Barrel und nähert sich damit dem vor einer Woche verzeichneten 6½-Monatstief. WTI handelt bei weniger als 42 USD je Barrel nur knapp über dem Ende letzter Woche verzeichneten 6½-Jahrestief.

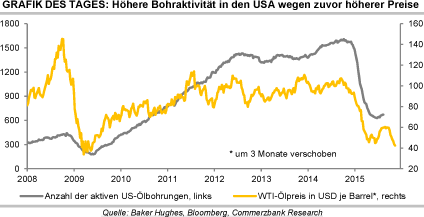

Trotz des Preisrückgangs um fast 30% seit Anfang Juli wird in den USA wieder mehr nach Öl gebohrt. Die Zahl der aktiven Ölbohrungen stieg in der letzten Woche laut Baker Hughes zum vierten Mal in Folge und zum sechsten Mal in den letzten sieben Wochen. Dies dürfte aber noch auf die deutlich höheren Preise zurückzuführen sein, welche bis Ende Juni Bestand hatten. Gleiches gilt für die Meldung, dass Nord-Dakota im Juni die Ölproduktion nochmals leicht auf 1,2 Mio. Barrel pro Tag steigern konnte. Offensichtlich reichen Preise von 60 USD je Barrel bereits aus, um neue Schieferölproduktion rentabel zu machen.

Bei den jetzigen Preisen dürften viele Schieferölproduzenten unter Druck geraten, was zu weniger Ölbohrungen und einer sinkenden Ölproduktion führen sollte. Die US-Energiebehörde EIA geht in ihrem aktuellen Drilling Productivity Report davon aus, dass die US-Schieferölproduktion im September den fünften Monat in Folge fallen wird. Die Finanzanleger haben ihre Netto-Long-Positionen bei WTI in der Woche zum 11. August um knapp 16 Tsd. Kontrakte reduziert und damit zum Preisrückgang um 6% in der Berichtswoche beigetragen.

Edelmetalle

Gold handelt zu Wochenbeginn weiterhin in der Nähe eines 3-Wochenhochs bei knapp 1.120 USD je Feinunze. Gold in Euro behauptet sich oberhalb von 1.000 EUR je Feinunze. Gold kann somit den zuletzt wieder gestiegenen Fed-Zinserhöhungserwartungen erfolgreich trotzen. Laut Fed Fund Futures sieht der Markt für einen Zinsschritt im September mittlerweile wieder eine Wahrscheinlichkeit von 50%, nachdem diese in der letzten Woche zwischenzeitlich auf gut 30% gefallen war.

Die chinesische Zentralbank PBoC gab am Freitag bekannt, im Juli 19 Tonnen Gold gekauft zu haben. Die PBoC scheint somit dazu übergegangen zu sein, die Goldkäufe monatlich zu berichten und nicht mehr wie bisher nur alle sechs Jahre. Die bessere Transparenz macht es für den Markt einfacher, die chinesischen Goldkäufe nachzuvollziehen, welche bislang nur auf Vermutungen beruhten. Zudem dürfte sich damit regelmäßig zeigen, dass die PBoC ein großer Käufer von Gold ist. Allerdings sind 19 Tonnen in einem Monat nicht übermäßig viel.

Nimmt man die Größe der chinesischen Währungsreserven und die Höhe der einheimischen Goldproduktion zum Maßstab, hätte China mehr Gold kaufen müssen als Russland, was gemäß den aktuellen Zahlen allerdings nicht der Fall ist. Möglicherweise haben die jüngsten Marktturbulenzen in China die Goldkäufe der PBoC etwas gebremst. Ähnliches war zu Jahresbeginn auch in Russland zu beobachten, ehe die Käufe der russischen Zentralbank wieder anzogen.

Industriemetalle

Der LME-Industriemetallindex LMEX ist zuletzt auf ein 6-Jahrestief gefallen und hat sich von der Spitze im Jahr 2011 nahezu halbiert. Vor allem die Wirtschaftsschwäche Chinas und die spekulativen Verkäufe haben zum Rückgang beigetragen. In der Woche zum 11. August haben die Spekulanten ihre Netto-Short-Positionen bei Kupfer an der COMEX etwas reduziert, wobei sie weiterhin nahe eines Mehrjahreshochs liegen. Auch an der LME zeigen die Positionierungsdaten per 7. August weiter einen Überhang der spekulativen Leerverkäufe.

Aus unserer Sicht ist die Skepsis bei Kupfer aktuell überzogen, denn während die Risiken für die Nachfrage in den aktuellen Preisen eskomptiert scheinen, sind die Angebotsrisiken u.E. nicht ausreichend berücksichtigt. Zum einen gab es zuletzt zahlreiche Meldungen über Produktions- und Transportunterbrechungen, ob in Indonesien, Chile, Sambia oder Polen. Auf der anderen Seite könnte die chinesische Nachfrage in den nächsten Monaten positiv überraschen. So dürften die zahlreichen Stützungsmaßnahmen der Regierung die Bauaktivität und damit die Kupfernachfrage beflügeln.

Es fällt außerdem auf, dass sich die Kupfer-Terminkurve an der SHFE schon seit Monaten im Gegensatz zur LME in Backwardation befindet, was ein Zeichen von Knappheit ist. Trotz des jüngsten Anstiegs der Kupferlagerbestände an der SHFE liegen sie mit rund 121 Tsd. Tonnen noch nicht einmal halb so hoch wie im April. Auch dürften die chinesischen Kuper-Zollverschlusslager ("bonded warehouses") zuletzt zurückgegangen sein.

Agrarrohstoffe

Der Sojabohnenpreis steht nun auch noch durch gute Wetterprognosen für die US-Anbaugebiete unter Druck. Zuvor hatten bereits der Hauptabnehmer China seine Währung abgewertet und das US-Landwirtschaftsministerium USDA seine Prognose für die US-Ernte überraschend höher angesetzt. Weniger Beachtung findet dagegen, dass das USDA den Verbrauch in China, der EU und den USA anhob und so den erwarteten globalen Überschuss 2015/16 von 10 Mio. Tonnen im Vormonat auf nun 6 Mio. Tonnen reduzierte.

Von der höheren internationalen Nachfrage dürfte u.E. aber Brasilien stärker profitieren als die USA, da die brasilianische Währung Real zuletzt stark abgewertet hat.

Bei Weizen nahm das USDA eine unerwartete - aber nur marginale - Kürzung der US-Ernte vor, setzt die weltweite Produktion wegen Russland und der Ukraine aber fast 5 Mio. Tonnen höher an. Es prognostiziert auf globaler Ebene sogar einen neuen Ernterekord von 726,5 Mio. Tonnen. Zwar startete die Saison 2015/16 global mit niedrigeren Beständen als bisher angenommen, wofür vor allem nochmals nach oben korrigierte EU-Weizenexporte 2014/15 verantwortlich sind.

Da das USDA aber die Schätzung für den globalen Überschuss 2015/16 von knapp 8 Mio. Tonnen auf 12 Mio. Tonnen anhob, werden auch die erwarteten Endbestände nochmals höher angesetzt. Damit ergibt sich inzwischen eine große Diskrepanz zwischen dem USDA und dem Internationalen Getreiderat, der Ende Juli bei seiner Schätzung eines kleinen weltweiten Defizits blieb.