Gold erreicht neuen Jahrestiefstand - Erholung nach US-Zinsschritt erwartet

23.11.2015 | Thorsten Proettel

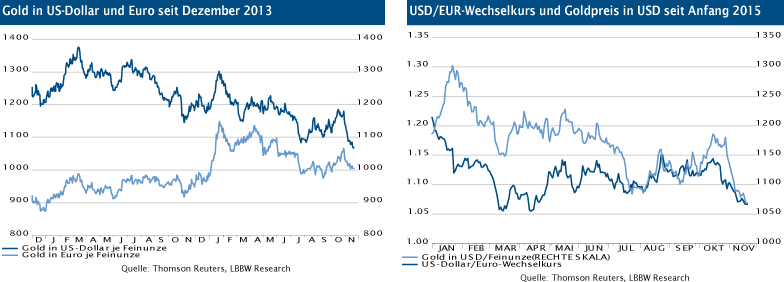

Goldpreis auf tiefstem Stand seit Februar 2010

Goldpreis auf tiefstem Stand seit Februar 2010Seit Mitte Oktober ist der Preis für eine Feinunze des gelben Edelmetalls um rund 110 USD eingebrochen. Aktuell befindet sich die Notierung mit rund 1.085 USD fast auf dem niedrigsten Stand seit Februar 2010. Das Minus seit Jahresanfang 2015 weitete sich vor diesem Hintergrund auf 8,5% aus, sofern der USD-Preis betrachtet wird.

Aus der Perspektive von Euroland-Anlegern ist Gold heute zwar immer noch teurer als am Jahresanfang. Das Plus reduzierte sich jedoch auf nur noch 3,5% nach etwa 6,2% Mitte Oktober. Diese Zahlen verdeutlichen, dass die USD/EUR-Wechselkursentwicklung einen großen Teil des jüngsten Einbruches abgemildert hat (siehe Chart oben). Dies ist der insbesondere seit Juli beobachtbaren gleichgerichteten Entwicklung von Gold und dem Wechselkurs geschuldet (siehe zweiter Chart).

Märkte erwarten Fed-Leitzinserhöhung im Dezember

Das Auf und Ab des Goldpreises in den letzten Monaten ist in erster Linie den schwankenden Erwartungen über den zukünftigen Kurs der US-Geldpolitik geschuldet. Die Kernfrage lautet demnach, wann die erste Leitzinserhöhung der Federal Reserve seit 2006 kommt. In diesem Sommer wurde fest mit einer Zinserhöhung für den September 2015 gerechnet, woraufhin der Goldpreis seinen damaligen Jahrestiefstand erreichte.

Als die Fed im September zögerte und die Zinswende auch aufgrund eingetrübter Konjunkturdaten in die ferne Zukunft zu rücken schien, folgte eine Erholungsrallye des gelben Edelmetalls bis auf 1.190 USD Mitte Oktober. Der jüngste Einbruch stellt dagegen eine Wiederholung der Situation aus diesem Sommer dar: Nach entsprechenden Äußerungen von Mitgliedern des geldpolitischen Ausschusses der US-Notenbank und wieder besseren Konjunkturdaten wird an den Märkten überwiegend mit einen Zinsschritt auf der nächsten Fed-Sitzung am 16. Dezember gerechnet.

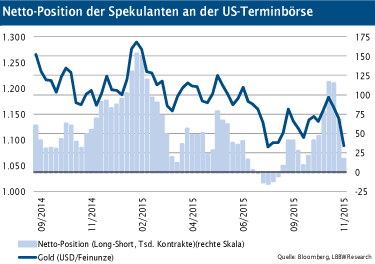

Spekulanten setzten auf fallende Preise

Der Mechanismus, über den die Leitzinserwartungen den Goldpreis beeinflussen, ist weiterhin der Terminmarkt. Die Netto-Long-Position der Spekulanten brach gemäß Angaben der US-Terminmarktaufsicht von gut 116.000 Kontrakten am 20. Oktober auf nur noch knapp 17.000 Kontrakte am 10. November ein.

Die Differenz entspricht Goldverkäufen im rechnerischen Umfang von mehr als 300 Tonnen, wobei der Abwärtstrend in den Tagen seit der jüngsten Veröffentlichung vermutlich angehalten hat. Die Emittenten physisch besicherter Goldfonds veräußerten seit dem 20. Oktober übrigens lediglich knapp 38 Tonnen des Edelmetalls.

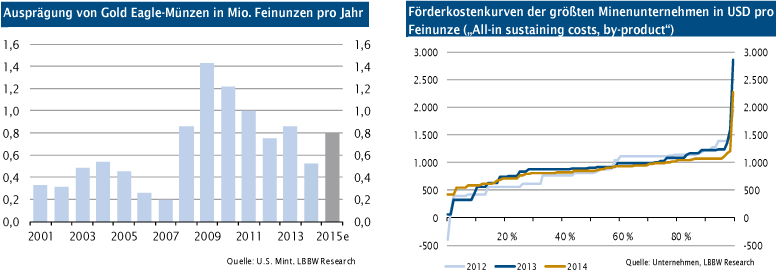

Münzabsatz profitiert von Preisrückgang

Der vergleichsweise niedrige USD-Preis bewirkte vor allem in den Sommermonaten eine Steigerung der Nachfrage von physisch investierenden Anlegern. Vermutlich verhält es sich derzeit ähnlich.

In den ersten zehn Monaten dieses Jahres lag der Absatz von Gold Eagle-Münzen mit 704.000 Unzen um rund 58% über dem Vergleichswert von 2014. Im Gesamtjahr 2015 dürfte der Absatz dieser Prägungen vermutlich sogar an den 2013 realisierten Wert heranreichen (siehe Chart).

Indische Händler nach Diwali enttäuscht

Die Goldnachfrage zum jüngst zu Ende gegangenen traditionellen indischen Lichterfest Diwali verlief nach Aussagen örtlicher Händler enttäuschend. Angesichts des rückläufigen Preises halten sich viele Käufer mit Neuanschaffungen zurück. Abgesehen hiervon stieg die Edelmetallnachfrage in Indien und auch in China im dritten Quartal dieses Jahres nach einem Einbruch im zweiten Quartal wieder an.

Dem am 5. November gestarteten Programm der indischen Regierung zur Monetarisierung der im Land befindlichen privaten Goldbestände in Höhe von schätzungsweise 24.000 Tonnen war bislang übrigens nur ein sehr kleiner Erfolg beschieden. Der "Indian Express" meldete unter Berufung auf Branchenkreise, dass der Regierung bisher lediglich 400 Gramm Gold anvertraut wurden.

Preisrutsch bringt noch mehr Minen in Verlustzone

Der jüngste Preisrutsch bringt die ohnehin schon angeschlagene Bergbaubranche zusätzlich unter Druck. Vermutlich arbeiten trotz Einsparanstrengungen in den letzten beiden Jahren derzeit etwa 13% der Minen nicht kostendeckend. Der hierdurch bedingte weitgehende Verzicht auf die Erschließung neuer Minen dürfte sich durch die absehbare Erschöpfung der bestehenden Förderstätten früher oder später in einer sinkenden Goldförderung auswirken.

Fazit

Für die kommenden Monate rechnen wir mit einer robusten Nachfrage der physisch investierenden Privatanleger, der Notenbanken und der Käufer in China, während sich der indische Markt derzeit lediglich in einer Wartestellung befindet. Da die Goldförderung vermutlich schon 2015/16 ihren Zenit überschreiten wird, erwarten wir eine leichte Verteuerung des Goldpreises. Die anstehende Leitzinserhöhung in den USA dürfte zwar weiterhin Druck auf den Goldpreis ausüben.

Wir rechnen aber mit einem Ende dieser eher psychologischen Bürde, nachdem der absolut betrachtet kaum nennenswerte Zinsschritt vollzogen wurde. Vor diesem Hintergrund halten wir an unserer nach oben gerichteten Prognose fest.

© Thorsten Proettel

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.