Negativzinsen jetzt auch in Japan

06.02.2016 | Prof. Dr. Thorsten Polleit

Mit der Politik des Negativzinses beschleunigt Japan die Politik der Schuldenmonetisierung.

Mit der Politik des Negativzinses beschleunigt Japan die Politik der Schuldenmonetisierung.Am 29. Januar 2016 verkündigte die Bank von Japan, einen Negativzins von minus 0,1 Prozent zu erheben auf die Überschussguthaben, die Banken bei ihr unterhalten. Damit reiht sich die japanische Notenbank in die Politik ein, die in Schweden, der Schweiz, Dänemark und dem Euroraum bereits seit einiger Zeit praktiziert wird. Was soll mit dieser Politik erreicht werden? Die Politikmacher meinen vermutlich, durch einen Negativzins ließe sich die Bankkreditvergabe beleben, und das würde der Konjunktur Auftrieb verleihen; und dass der Außenwert des Yen gedrückt werde und auch auf diesem Wege die heimische Exportwirtschaft begünstige.

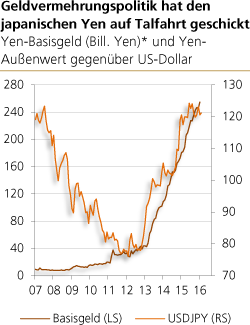

Seit Jahren schon verfolgt die Bank von Japan eine de facto Nullzinspolitik. Als gegen Ende 2012 entschieden wurde, die (Basis-) Geldmenge durch Staatsanleihekäufe auszuweiten, begann der Yen-Außenwert heftig abzuwerten. Nun könnte man geneigt sein zu glauben, dass sich die Wirtschaftsleistung quasi Hand in Hand mit der Geldmengenvermehrung verbessert hat. Doch das ist ein trügerisches Bild. Mit dem Ausweiten der Geldmenge oder Negativzinsen lässt sich kein Wirtschaftswachstum schaffen. Es kommt bestenfalls zu einem illusorischen Scheinaufschwung - der allerdings für die Politikmacher schon reichen mag, um mit den gewählten Maßnahmen weiter voranzuschreiten.

Quelle: Thomson Financial. *Ohne Bargeld

Die japanischen Banken versuchen, dem Negativzins zu entkommen. Dazu kaufen sie Staatsanleihen - und bezahlen sie mit neu geschaffenem Geld. Die steigende Nachfrage nach Anleihen treibt deren Kurse in die Höhe und senkt die Renditen noch weiter ab: Die Renditen werden jetzt wohl unter die Nulllinie, in Richtung des Negativzinses herabgezogen. Für japanische Anleger werden dadurch Auslandsanlagen tendenziell attraktiver. In gleiche Richtung arbeitet die Vermehrung der Yen-Geldmenge. Es wäre daher nicht allzu erstaunlich, wenn der Yen-Außenwert künftig weiter abnimmt - vor allem dann, wenn immer mehr Yen-Zinsen unter die Nulllinie rutschen.

Japan ist - im Vergleich zu den Vereinigten Staaten von Amerika und dem Euroraum - weiter vorangeschritten mit der Verschuldungsproblematik und den Politikmaßnahmen, mit denen man versucht, ihr Herr zu werden. Das immer weiter anwachsende Schuldenproblem - Japans Staatsschulden (1 Billiarde Yen, umgerechnet etwa 11 Billionen US-Dollar) belaufen sich auf etwa 245 Prozent des Bruttosozialproduktes - und wurden im Zuge einer jahrelangen Tiefzinspolitik aufgetürmt und refinanziert. Eine Abkehr von der Tiefzinspolitik scheint daher geradezu unmöglich geworden zu sein. Das deutet auch der (erste, noch zögerliche) Griff zum Negativzins an.

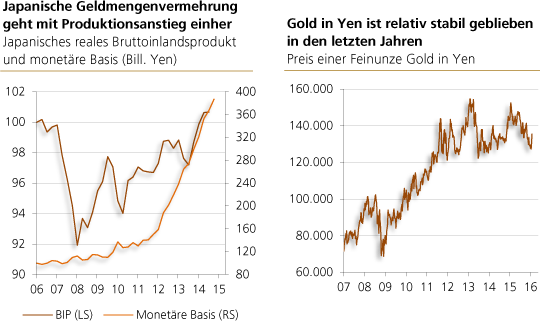

Quelle: Thomson Financial

Aber nicht nur Japan, auch viele Volkswirtschaften der westlichen Welt sind längst in der Tiefzinsfalle gefangen. Um die Zinsen niedrig zu halten und die Konjunkturen vor dem Einknicken zu bewahren, müssen die Zentralbanken weitermachen wie bisher: Schulden aufkaufen und neues Geld ausgeben. Das kann dauerhaft nicht gut gehen: Es handelt sich dabei nämlich im Kern um eine Inflationspolitik, bei der der Geldwert auf der Strecke bleibt und Ersparnisse in Form von Schuldpapieren und Bankeinlagen entwertet werden. Das Vermehren der Geldmenge schafft nun einmal kein Wirtschaftswachstum. Es setzt lediglich die Kaufkraft des Geldes herab und schafft wirtschaftliches Chaos.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH