Gold/Öl-Ratio auf höchsten Stand seit 1986

13.02.2016 | Thorsten Proettel

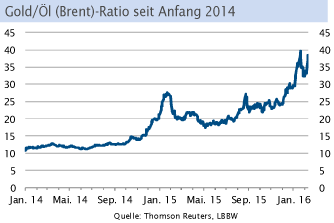

40 Fass Rohöl für 1 Feinunze Gold

40 Fass Rohöl für 1 Feinunze GoldWenn Zahlen, Größen und Preise abstrakt erscheinende Dimensionen erreichen, dann wird gerne auf Verhältnisangaben zurückgegriffen, um die Orientierung wieder herzustellen. In den Medien sehr beliebt sind Flächenangaben nicht in Quadratmetern oder Hektar, sondern als Vielfaches von Fußballfeldern. Manche Menschen verdeutlichen sich die Höhe von unliebsamen Ausgaben wie Strafzetteln mit der Frage, wie viele Kästen Bier sie sich dafür hätten kaufen können. Und unter Beobachtern des Rohstoffmarktes wird gerne das Gold/Öl-Ratio herangezogen, das angibt, wie viele Fass Rohöl für eine Feinunze Gold gekauft werden können.

Durch den jüngsten Goldpreisanstieg bei gleichzeitigem Niedergang des Ölpreises ist das Gold/Öl-Ratio natürlich gestiegen. Vor zwei Jahren hätte man für eine Feinunze des Edelmetalls nur etwa zwölf Fass Rohöl der Sorte Brent zu je 159 Litern kaufen können. Derzeit wären es dagegen rund 40 Fässer (siehe Chart).

Extremwerte eher kurzfristig

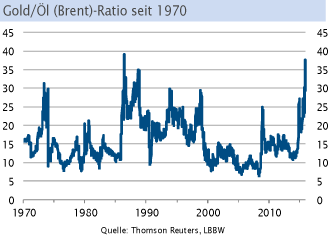

An sich ist der Aussagegehalt dieser Verhältniszahl recht dürftig: Welcher Anleger kauft schon physisches Rohöl ein und wer würde dann auch noch mit Feingold bezahlen? Der Reiz des Gold/Öl-Verhältnisses liegt vielmehr in der vermuteten Prognosequalität für den Rohöl- und Goldpreis. Fakt ist, dass sich das Ratio mit einem Wert von 40 derzeit im Bereich des höchsten Standes der vergangenen vier Dekaden befindet (siehe Chart).

Nur 1986 wurde kurzfristig ein ähnlich hoher Wert erreicht. Seit der Aufgabe der Goldpreisbindung Ende der 1960er Jahre bis Ende 2015 betrug das Ratio im Durchschnitt 15,7 und üblicherweise beschränkten sich die Schwankungen auf den Bereich zwischen 8 und 25 Fass Öl pro Feinunze Gold. Ausreißer nach unten und nach oben scheinen eine Trendwende des Ratios zu signalisieren. Doch was bedeutet dies für den Ölpreis und die Goldnotierung?

Änderungen gehen meist auf Öl zurück

Bei der Betrachtung von zügigen Preisausschlägen in der Vergangenheit fällt auf, dass weniger der Goldpreis die erklärende Variable darstellt, sondern vielmehr der volatile Ölpreis. Ein rapider Anstieg des Ratios ergab sich 2008, als Brentöl von mehr als 135 USD im Juni auf nur noch 35 USD im Dezember einbrach. Der Goldpreis ermäßigte sich in dieser Zeit lediglich um 1%. Ende 1998 führte die Emerging Markets-Krise zu einem Rückgang des Ölpreises unter die 10-USD-Marke und einem Ratioanstieg auf mehr als 30.

Als sich das"schwarze Gold" dann im Zuge der Hochkonjunktur im Jahr 2000 wieder verteuerte und über 34 USD kostete,ergab sich spiegelbildlich ein Niedergang der Verhältniszahl auf unter 8. Der Goldpreis ging in dieser Zeit um etwa 10% zurück. Bemerkenswert ist der starke Anstieg des Ratios von knapp 11 Ende 1985 auf etwa 40 im Juli 1986, da die Rahmenbedingen jenen von heute stark ähneln. Die OPEC überschwemmte vor dem Hintergrund des starken Ausbaus der Ölförderkapazitäten in der Nordsee den Markt, so dass der Ölpreis von mehr als 30 USD auf unter 9 USD fiel.

Die Veränderung des Goldpreises war mit einem Anstieg von 326 USD auf 353 USD wiederum nur wenig relevant. Lediglich der größere Ausschlag Anfang der 1970er Jahre geht zu einem Teil auf den Goldpreis zurück: Die Freigabe des Fixings nach dem Ende des Währungssystems von Bretton Woods führte zu einem parallelen Anstieg von Gold und dem Ratio, während wiederum der Ölpreisanstieg im Zuge der Ersten Ölkrise zu einem zügigen Rückgang führte.

Wie ist der aktuelle Extremwert das Gold/Öl-Ratios zu interpretieren? Der Goldpreis notiert etwa 35% unterhalb seines Hochs aus dem Jahr 2011 und auch angesichts der Panik an den Märkten kann er kaum als übermäßig hoch angesehen werden. Insofern dürfte sich die "Normalisierung" des Ratios durch mittelfristig wieder anziehende Ölpreise ergeben.

© Thorsten Proettel

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.